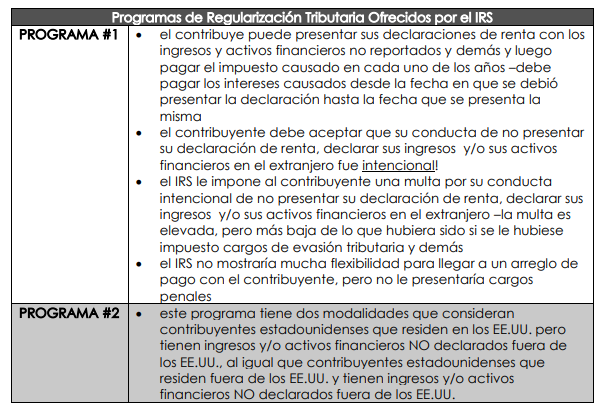

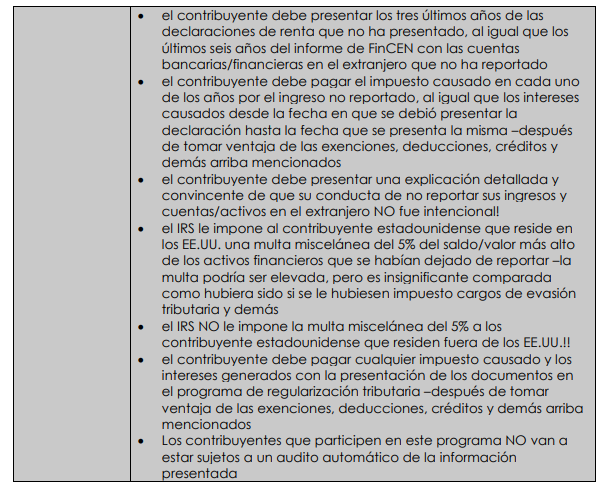

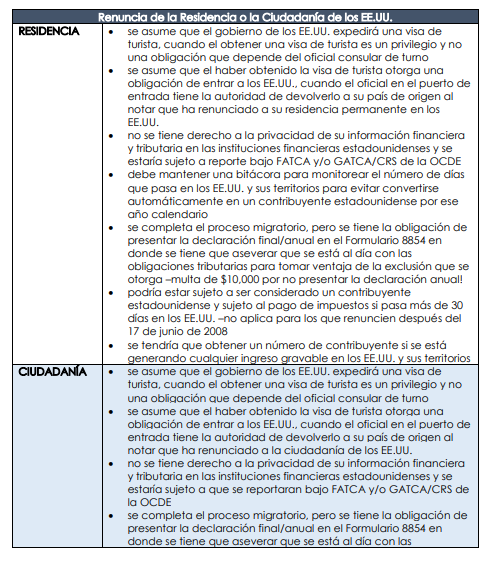

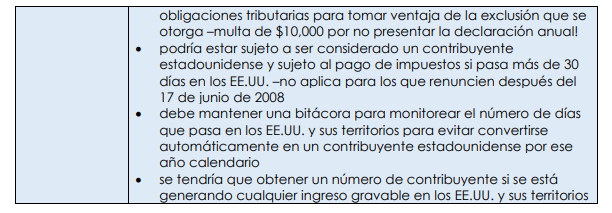

Por: Roberto Solano Pérez. Analista Bursátil. Monex Casa de Bolsa

En 2011, la primer Fibra (Fideicomiso de Inversión en Bienes Raíces) realizó su debut oficial en la Bolsa Mexicana de Valores, pero fue hasta finales de 2012 y durante el 2013, que dicho vehículo de inversión presentó la mayoría de sus colocaciones en el mercado accionario. Considerando todas las colocaciones, en la actualidad el Sector Inmobiliario está representado en la BMV por siete Fibras, entre las cuales encontramos a Fibra Uno (especializado en complejos Industriales, Comerciales y de Oficinas), Fibra Hotel (Hoteles), Fibra Macquarie (complejos Industriales, Comerciales y de Oficinas), Terrafina (100% Industrial), Fibra Inn (Hoteles), Fibra Danhos (Centros Comerciales Premier) y Fibra Shop (Centros Comerciales).

En total, dichos instrumentos han captado a través de una OPI (Ofertas Pública Inicial) y de un “Follow On” (ofertas posteriores a la OPI) un monto cercano a $81,220 mdp (en 2013, se captó el 88.6% del total de los recursos). A pesar de tener una reciente historia en el mercado accionario, las Fibras han logrado captar el interés de los inversionistas nacionales (principalmente Afores), así como de diversos inversionistas internacionales, los cuales si bien han observado un entorno favorable para dicho vehículo de inversión, también evalúan cuales serán los principales retos que enfrentarán en el futuro. Tomando en cuenta la relevancia que han tomado las Fibras en los últimos tres años, es importante recordar que el principal objetivo de dicho vehículo de inversión es la adquisición o construcción de inmuebles que se destinan al arrendamiento, otorgando el derecho al inversionista de percibir ingresos provenientes de la renta de bienes inmuebles.

Las principales características de las Fibras son las siguientes:

1) El 70% de los activos de la Fibra deben de estar invertidos en bienes raíces destinados para la renta;

2) Las propiedades construidas o adquiridas deben tener como principal objetivo el arrendamiento, además de que no deben ser vendidas por al menos en 4 años después de su adquisición o construcción;

3) Las Fibras deben de realizar distribuciones de al menos el 95% del resultado fiscal neto por lo menos una vez al año (dividendos habitualmente

pagados de manera trimestral), entre otras.

Adicional a las principales características de las Fibras, los inversionistas han observado que invertir en dicho instrumento permite incluir un vehículo ampliamente diversificado (Industrial, Comercial, Oficinas, Hotelero, entre otros), contar con ingresos superiores a la inflación, lograr ganancias de capital a través de la plusvalía de los inmuebles, así como incluir una inversión con potencial de crecimiento y con la liquidez del mercado de capitales (liquidación de compra venta de tres días). Cabe señalar que hace diez años resultaba complicado acceder al mercado inmobiliario, ya que se requerían grandes montos de inversión.

Tomando en cuenta las principales características y ventajas que ofrecen las Fibras al inversionista, es fácil comprender el interés a nivel nacional (principalmente Afores) y en el ámbito internacional por dicho instrumento.

Si bien existe mucho interés en las Fibras, la realidad es que el vehículo de inversión ha incursionado tardíamente en el país, ya que a diferencia de EUA y de algunos países en América Latina, la inversión en bienes raíces es una realidad desde hace años. Resulta interesante recordar que EUA es el pionero en la implementación de REITs (Real Estate Investment Trusts), el cual se ubica como el principal instrumento comparable para las Fibras.

Al cierre de 2012, EU contaba con un registro mil 100 REITs, de los cuales, 172 se encuentran cotizando en el New York Stock Exchange (NYSE).En términos de inversión, los REITs han tomado un papel protagónico, por lo que en la actualidad existe el índice “FTSE EPRA/BAREIT Global Real Estate Index Series”, el cual permite dar un seguimiento al mercado de REITs alrededor del mundo. Dicho índice incluye diferentes REITs de 37 países, el cual al cierre de 2012 presentó un mercado de capitalización de $1.15 billones de dólares (6.7% del PIB de EUA).

Es importante señalar que la comparación entre los REITS y las Fibras nos ofrece una herramienta de análisis para conocer la valuación actual de dicho instrumento, identificar los niveles de endeudamiento, así como diversos indicadores de rentabilidad, entre otros aspectos. Sin embargo, consideramos fundamental identificar las proporciones entre ambos instrumentos, debido a que el Sector Inmobiliario en EUA presenta un desarrollo de más de cincuenta años en la economía más grande del mundo (una cuarta parte del PIB nominal mundial), mientras que en la actualidad, las Fibras integran un mercado joven en una economía de menor tamaño.

En los 3 últimos años, el PIB en México ha presentado un moderado

crecimiento promedio de 2.8%, no obstante, dicho crecimiento podría ser superior en los próximos años, debido a las Reformas Estructurales y al

Programa Nacional de Infraestructura 2014-2018 (una inversión 132.9% superior respecto a 2007-2012), lo cual podría a partir de 2015 proporcionar

un impulso adicional al PIB de 1.5pp. Independientemente del crecimiento estimado, el cual podría beneficiar a las Fibras, consideramos que existe

un potencial de crecimiento particular en el Sector Inmobiliario, principalmente a nivel Industrial, Comercial y de Oficinas.

A nivel Industrial, consideramos que dicho Sector presenta un escenario de crecimiento único en cuanto a nivel de rentas y de Cap Rate (indicador que mide la generación de flujos que genera un inmueble respecto al valor del activo), debido a que en la actualidad existe un rezago en dichos indicadores, de hecho, la renta promedio del Sector de $6.2 (dólares/m²), resulta 46.8% inferior respecto al promedio de LATAM, mientras que los niveles de Cap Rate de 7.7%, se ubican por debajo en 2.5pp de LATAM. Adicionalmente, consideramos que factores como la proximidad y estrecha relación comercial con EUA y el dinamismo de diversas industrias en el país (principalmente la automotriz, aeroespacial y las especializadas en logística) fortalecerán la idea de crecimiento que mencionamos previamente.

Dicho Sector se encuentra geográficamente distribuido, encontrando en la zona del Norte las manufacturas y en la zona del Centro la logística. Los 7 principales centros Industriales son: Monterrey, Cd. de México, Juárez, Tijuana, Reynosa, Mexicali y Querétaro, aunque para los próximos años estimamos que serán los Estados de Querétaro, Aguascalientes, Monterrey, Tijuana, Juárez, los presentarán el mayor crecimiento. El desarrollo inmobiliario Industrial está asociado a los niveles de comercio mundial, a los de consumo interno y a los de demanda en sectores manufactureros (logística y distribución) en México y EUA.

Los sectores esenciales para el desarrollo inmobiliario son:

1) El Sector de manufacturas (participación en el PIB de 19.0%), el cual presentó una tasa de crecimiento anual compuesta del PIB en los últimos 5 años de 6.4% (un nivel superior al de otros sectores) y una tasa de crecimiento en las exportaciones en los últimos 9 años de 8.4%; y

2) Sector de Logística y Distribución (participación en el PIB de 7.1%), el cual debido a su tamaño y topografía representa para México una ventaja competitiva, ya que la logística de distribución hacia y desde los puertos en las regiones fronterizas, desencadena una mayor demanda de servicios de almacenaje.

Cabe resaltar que México presenta una ventaja geográfica, ya que el país exporta e importa de EUA cerca del 78.0% y 50.0%, de las cuales las exportaciones de México representan el 12.2% de las importaciones de EUA (3er exportador después de Canadá y China).

Adicional a la ventaja

geográfica, consideramos que la tendencia denominada “Near- Sourcing” (acercamiento a la proveeduría de EUA) beneficiará aún más al país,

ya que dicha medida que considera factores como un menor costo de transportación y de mano de obra, ha generado que las empresas en EUA

realicen un análisis de costo-beneficio, encontrando en México un mayor flujo de mercancías respecto a las importaciones de Asia.

En particular, consideramos que el Clúster Aeroespacial resulta el catalizador del Sector Inmobiliario industrial. Resulta interesante recordar que el sector ha presentado crecimiento anual compuesto de 10% en los últimos años, el cual ha favorecido la creación y el desarrollo de nuevos complejos inmobiliarios (actualmente las Fibras cuenta con una participación promedio de 10.0% en cuanto a la superficie arrendable en la Industria Aeroespacial).

Dicha Industria, presenta una gran ubicación geográfica (confluyen los 2 principales corredores de manufactura más importantes a nivel mundial), cuenta con una sólida experiencia de la industria nacional (plataforma de manufactura avanzada, la cual optimiza las cadenas de suministro, logrando ventajas sinérgicas), presenta el mejor sistema de control de exportaciones a nivel mundial, muestra los costos más competitivos respecto a EUA (la industria en México presenta costos 15.7% menores) y cuenta con un liderazgo en cuanto a investigación y certificación. Tomando en cuenta todas las ventajas mencionadas, consideramos que la actual participación de las Fibras en dicha Industria será mayor, logrando la incorporación de nuevos complejos y la expansión en los desarrollos actuales, un incremento en las rentas debido al grado de especialización y mejores tasas de ocupación respecto al promedio actual de 92.2%.

Todo lo anterior se resumirá en flujos más estables y predecibles, en mejores resultados financieros, así como dividendos más atractivos. A nivel Comercial, consideramos que la urbanización ha creado ciudades de mediano y de gran tamaño con suficiente población para hacer atractivo los centros comerciales. No obstante, actualmente el país presenta una penetración comercial per cápita de 0.2m², un lugar muy por debajo del mercado brasileño de 0.4m² y del mercado canadiense de 1.2 m². Para 2020, especialistas coinciden que la superficie arrendable podría crecer 88.0% respecto al nivel actual. Cabe señalar que el Sector Comercial es el segundo con mayor participación en el PIB de México (participación de 16.5% del total), no obstante, los principales retos para observar un crecimiento en el sector que favorezcan mayores complejos y mejores niveles de rentas y de ocupación, estarán asociados a contrarrestar los efectos de la implementación de la Reforma Fiscal (disminución del ingreso disponible del consumidor), así como en disminuir a la población sub-ocupada y los actuales niveles de inseguridad. Adicional a dichos factores, es importante observar una recuperación principalmente de las tiendas de autoservicio (actualmente compuesta de 35 cadenas, con 5,183 tiendas y una capacidad instalada de 13.8 millones de m²).

A nivel de Oficinas, consideramos que dicho Sector presenta un favorable entorno para los próximos años (incremento en las rentas y en el Cap Rate), debido a que en la actualidad la renta promedio del sector de $31.2 (dólares/m²), resulta 58.0% inferior respecto al promedio de LATAM de $49.3 dólares, mientras que el nivel de Cap Rate de 9.0%, se ubica 0.60pp por debajo del promedio de LATAM de 9.6%. Adicionalmente, consideramos que el Distrito Federal y los Estados Guadalajara y Monterrey (83.0% del mercado inmobiliario) presentan un favorable escenario, pero en particular, la Zona Metropolitana del Valle de México (ZMCM).

En los próximos años, la ZMCM incorporará nuevos espacios corporativos (para 2025, se espera una superficie arrendable de 8 millones de m², el doble respecto a la que existe actualmente), encontrando en Reforma, Polanco y Lomas un crecimiento en la superficie arrendable en el mediano plazo de 41.8%, 27.7% y 13.1% respectivamente. Es importante mencionar que en los últimos dos años, el crecimiento en cuanto a complejos de oficinas ha presentado un crecimiento sobresaliente, no obstante, el principal reto del Sector estará asociado a una mayor absorción en dichos complejos. Semblanza de Roberto Solano Pérez Roberto Solano Pérez es Licenciado en Economía egresado de la UNAM. Actualmente es Analista Bursátil Especializado en Construcción, Infraestructura y Fibras en el Área de Análisis y Estrategia de Monex Casa de Bolsa. Adicionalmente, cuenta con la experiencia como Asesor en Estrategia de Inversión (Operación en el Mercado de Capitales, Mercado de Deuda y Sociedades de Inversión).

Mundo Fiduciario es una publicación de TM Sourcing www.tmsourcing.com www.mundofiduciario.com Como hemos observado, las Fibras presentan numerosas ventajas respecto a otros instrumentos de inversión, así como diversos sectores con amplio potencial de crecimiento. Sin embargo, a manera de conclusión, comentaremos los principales retos que enfrentarán dichos instrumentos, entre los cuales encontramos los siguientes:

1) A nivel de la administración, consideramos que la estrategia de las Fibras deberá ser conservadora en cuanto a la adquisición de inmuebles (niveles de Cap Rate sostenibles) y sobre los niveles de apalancamiento, pero muy eficiente en cuanto a las tasas de ocupación, niveles de renta y de gastos (mejores márgenes), manteniendo una estructura de comisiones (Fees) competitiva;

2) A nivel Sectorial, las Fibras deberán enfrentar regulaciones (actualmente existe un anteproyecto en el que se propone un límite máximo de

.endeudamiento de 50.0%, un requerimiento de liquidez, revelación de información y reglas para evitar conflictos de interés), lo cual, si bien

ayudará a contar con un crecimiento ordenado en el sector, también podría generar nuevas estrategias para no limitar el crecimiento; y 3) A nivel

del Inversionista, si bien las Fibras presentan un esquema innovador con un atractivo potencial de crecimiento, resultará fundamental contar una

estrategia de diversificación (selectiva) para este tipo de instrumento, recordando que invertir en dicho vehículo de inversión resulta ideal para

un portafolio patrimonial (inversión de largo plazo), pero que también conlleva diversos riesgos que podrían afectar el desempeño del CBFIs

(Certificado Bursátil Fiduciario Inmobiliario, lo equivalente a una acción), entre los cuales encontramos tasas de interés superiores al “Dividend

Yield” o Cap Rate, factores macroeconómicos adversos, menores rentas, una mayor deuda y competencia, entre otro

Semblanza de Roberto Solano Pérez

Roberto Solano Pérez es Licenciado en Economía egresado de la UNAM.

Actualmente es Analista Bursátil Especializado en Construcción, Infraestructura y Fibras en el Área de Análisis y Estrategia de Monex Casa de Bolsa.

Adicionalmente, cuenta con la experiencia como Asesor en Estrategia de Inversión (Operación en el Mercado de Capitales, Mercado de Deuda y Sociedades de Inversión).