Por Antonio Jenkins-Lara

Mucha información errónea se ha diseminado relacionada con FATCA y esto ha llevado a una gran cantidad de personas a considerar la renuncia de la ciudadanía estadounidense, permanentemente divorciándose del Tío Sam. La realidad presentada en este artículo demuestra que los beneficios que vienen con mantener esta ciudadanía son muchos más que el cumplimiento anual que exigen las leyes estadounidenses, muy en especial cuando mantenemos esta ciudadanía en adición a la nacionalidad del país que nos vio nacer.

ANTECEDENTES

Muchos pseudo expertos han diseminado en medios de comunicación masiva que la economía de los EE.UU. está quebrada y en su desesperación, sus líderes pasaron la llamada Ley FATCA para gravar severamente y eventualmente, quitarle los bienes que los ciudadanos estadounidenses mantienen fuera de los EE.UU.. La evidencia a la fecha no sustenta estas aseveraciones que han creado un ambiente de incertidumbre y zozobra fiscal entre ciudadanos estadounidenses de nacimiento que residen fuera de los EE.UU., aquellos que nacieron por accidente en los EE.UU. y los que han adquirido esta ciudadanía por naturalización; muchos de estos hasta hace poco se vanagloriaban de poseer esta ciudadanía y mostraban con orgullo su pasaporte azul.

Estas mismas personas se están basando en información errada y hoy buscan ansiosamente la manera de deshacerse de sus bienes y de renunciar a su ciudadanía estadounidense para mitigar lo que perciben como riesgos.

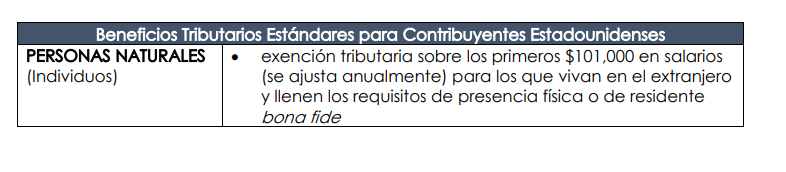

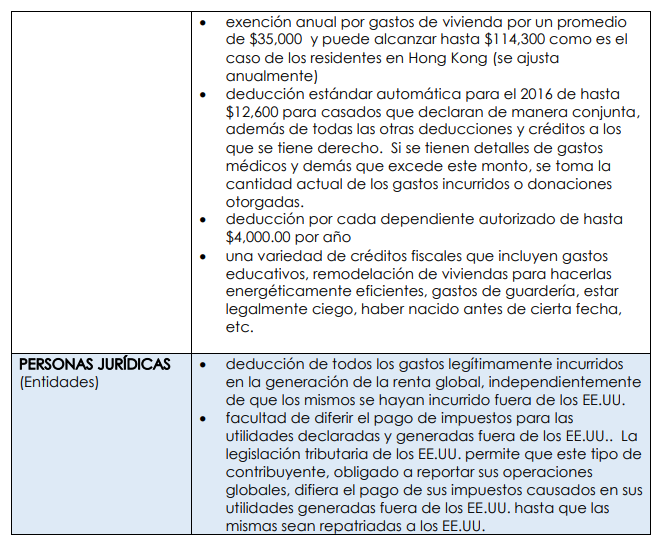

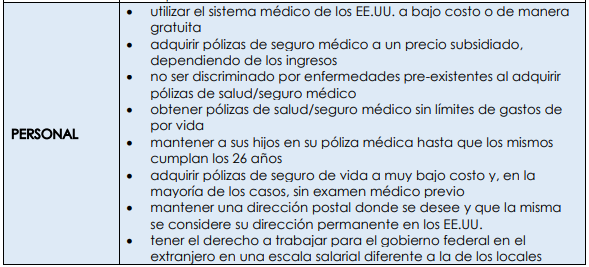

Lo cierto es que la economía estadounidense es relativamente sólida y FATCA, aunque le ha complicado la existencia a gobiernos y entidades en el extranjero y dentro de los EE.UU., no ha implementado ni siquiera un requisito mayor o impuesto nuevo para los ciudadanos estadounidenses, ni para las otras categorías de contribuyentes estadounidense –residentes legales, los que pasan más de 183 días en los EE.UU. y/o los que generan ingresos en EE.UU. o sus territorios. La legislación tributaria de los EE.UU. aún concede a sus contribuyentes los beneficios estándares que aparecen en el cuadro que abajo presentamos.

Contrario a lo divulgado, y además de no haber creado nuevos impuestos para los contribuyentes estadounidenses, FATCA tampoco ha eliminado ninguno de los beneficios tributarios, exenciones y/o créditos que han gozado los contribuyentes estadounidenses. Sería lógico asumir que un gobierno con una economía quebrada y desesperada por tributos, como lo han querido hacer ver algunos, lo primero que haría es eliminar los beneficios tributarios u ofrecer incentivos para que se repatríen las utilidades que mantienen personas jurídicas que son contribuyentes en el extranjero. Según los estimados que se basan en la información declarada por personas jurídicas que son contribuyentes estadounidenses, al final del 2013 los mismos mantenían más de $2.0 trillones (18 ceros) en efectivo sin gravar fuera de los EE.UU.!!

Considerando que las obligaciones tributarias de los contribuyentes estadounidenses son básicamente las mismas que existían antes de FATCA, debemos comprender y tener claro los derechos y obligaciones que vienen con mantener la residencia o ciudadanía estadounidense y por ende el estatus de contribuyente que lo acompaña.

DERECHOS Y OBLIGACIONES

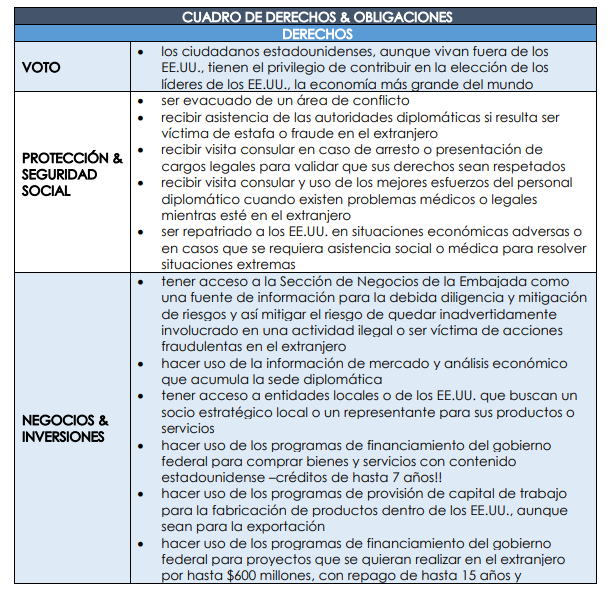

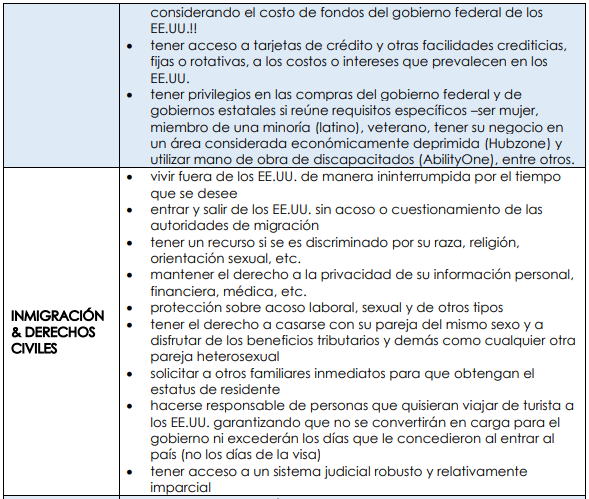

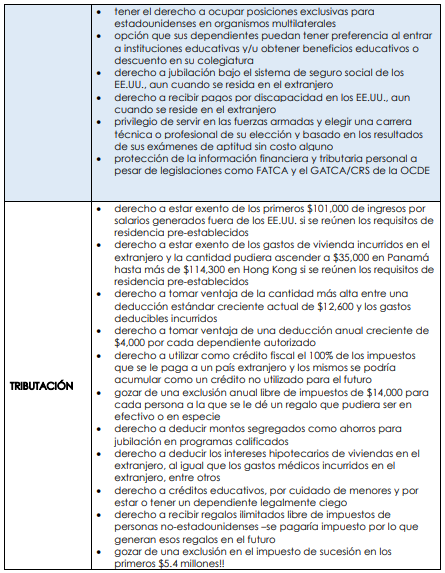

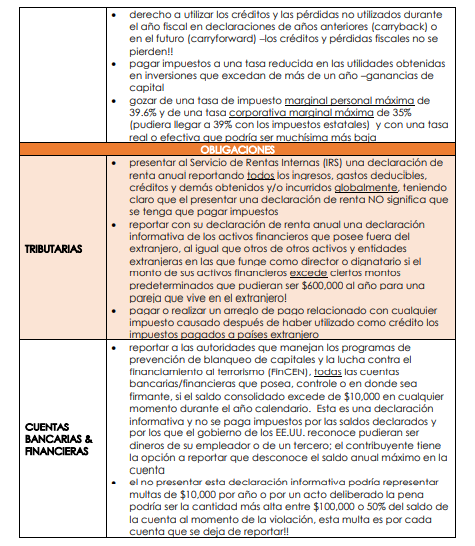

Ya esclarecidas las premisas erradas, lo que nos queda es tener claro algunos de los derechos que vienen con mantener la ciudadanía estadounidense. Para su fácil comprensión, hemos creado categorías que agrupan beneficios afines y que presentamos en el cuadro que continúa.

Como ha quedado establecido, los derechos y privilegios que vienen con mantener la

ciudadanía estadounidense exceden con creces las obligaciones con las que se tendrían

que cumplir anualmente. Considerando que muchos contribuyentes desconocían de su

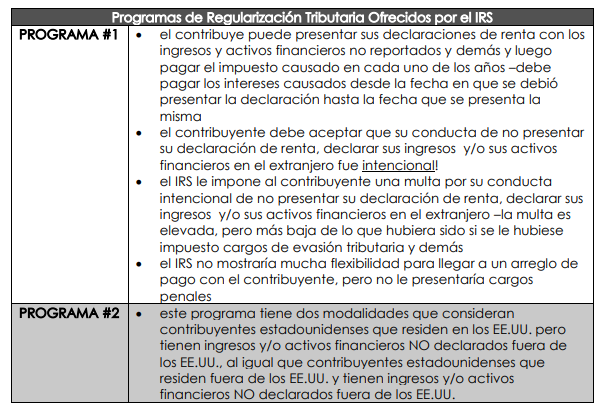

obligación de presentar una declaración de renta, el IRS ha implementado programas que

hacen fácil la regularización tributaria de los mismos.

REGULARIZACIÓN TRIBUTARIA

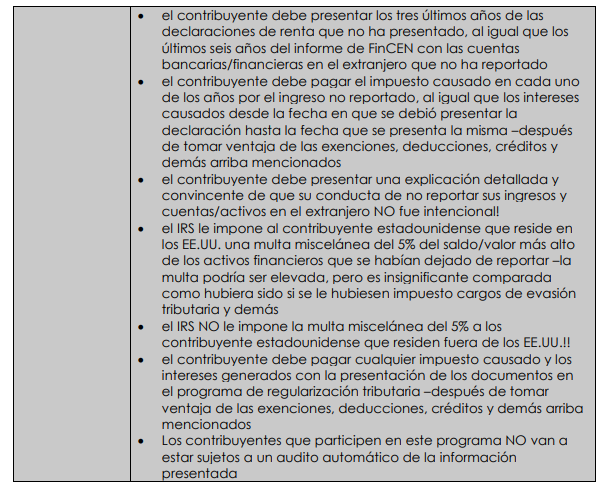

Muchos contribuyentes se han alarmado e innecesariamente asustado por las noticias relacionadas con multas astronómicas a contribuyentes estadounidenses con cuentas bancarias y otros activos financieros en Suiza. Aun cuando estas noticias son ciertas, la mayoría de estos casos considera contribuyentes sofisticados que fueron mal asesorados o mantuvieron su rebeldía tributaria ante las autoridades y terminaron pagando un alto precio. El IRS considera que la mayoría de los contribuyentes estadounidenses desconoce la legislación tributaria y muchos erróneamente asumen que al salir de los EE.UU. se acabaron las obligaciones tributarias y los derechos que este estatus les concede. Con este en mente, el IRS ha implementado dos programas que permiten la regularización tributaria de los contribuyentes que no han estado cumpliendo con sus obligaciones.

Los programas de regularización tributaria han sido un éxito tanto para el IRS como para el contribuyente que ya tiene un mecanismo para corregir errores del pasado producto quizás de desconocimiento de las leyes tributarias. Lo que sí es un hecho, es que los contribuyentes que se acojan a cualquiera de estos programas deben continuar de manera ininterrumpida con sus obligaciones tributarias con el gobierno de los EE.UU.. Los contribuyentes que hayan regularizado su situación tributaria podrán liberarse de la zozobra e incertidumbre que los invadía al entrar a los EE.UU. de visita y comenzar a gozar de los beneficios que acompañan su estatus de contribuyente estadounidense, al menos que opten por renunciar a su ciudadanía.

DIVORCIÁNDOSE DEL TÍO SAM

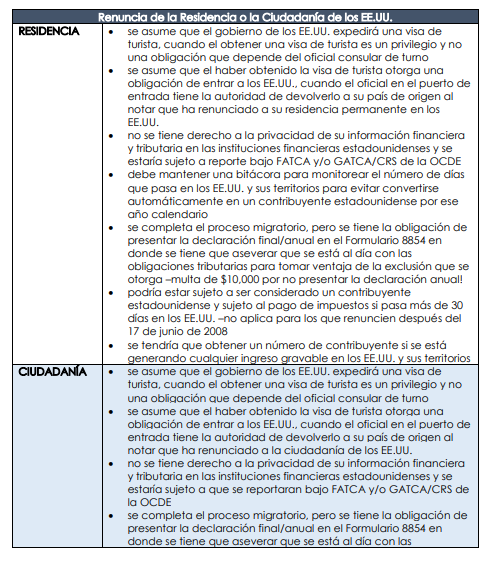

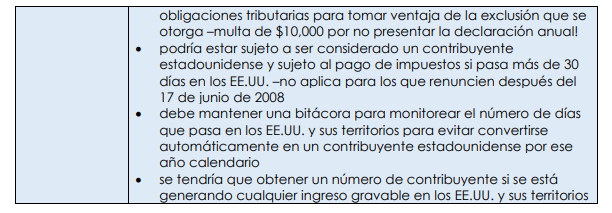

Existen contribuyentes estadounidenses que han tomado la decisión, informada o no, de abandonar su estatus de residente permanente completando y presentando un Formulario I-407 al gobierno federal, mientras que otros deciden presentar un Formulario DS-4083 para renunciar a su ciudadanía. El completar y presentar los formularios antes mencionados ante Departamento de Seguridad Interna y el Departamento de Estado, respectivamente, representa la renuncia explícita a un estatus migratorio específico, sin que esto represente el cierre del capítulo relacionado con las obligaciones tributarias con el Departamento el Tesoro. El cuadro que a continuación presentamos detalla algunos de los aspectos críticos relacionados con este proceso.

Una vez se haya completado el proceso de renuncia con el Departamento de Seguridad Interna y el Departamento de Estado, aun quedaría pendiente completar el ciclo con el Departamento del Tesoro, muy específicamente con el IRS, completando y presentando el Formulario 8854. Por lo general, muchos ex contribuyentes estadounidenses obvian este último paso sin saber que esta acción puede representarles severas multas. La renuncia al estatus de contribuyente estadounidense podría traer consigo el pago de impuestos y esto dependería de la situación de cada contribuyente; lo que sí es garantizado es que el divorcio del Tío Sam requiere que se haya regularizado la situación tributaria con anticipación. El gobierno de los EE.UU. tiene el derecho de tomar medidas punitivas si el contribuyente ha provisto información falsa en la llamada declaración final.

CONCLUSIÓN

Hemos simplificado conceptos tributarios complejos para aclarar ideas erradas y difundidas de manera masiva y así presentar de manera certera, objetiva y sencilla las obligaciones tributarias de los contribuyentes estadounidenses, particularmente los que residen fuera de los EE.UU.. Igualmente hemos presentado algunos de los beneficios y derechos a los que se pudieran aspirar o demandar abiertamente una vez se cumpla con las obligaciones tributarias en los EE.UU., sin que esto signifique que se pierden todos los derechos por no estar tributariamente al día con el gobierno de los EE.UU. Los derechos son muchos y las obligaciones pocas y el IRS ha provisto el mecanismo para que aquellos que intencionalmente, por desconocimiento o por desidia o no han cumplido con sus obligaciones tributarias, regularicen su situación.

Semblanza de: Antonio Jenkins-Lara

Es Presidente de Jenkins-Lara Consulting (JLC), una firma multicultural boutique de los EE.UU. con oficinas en Panamá que se especializa en el cumplimiento global y administración de riesgos financieros, cumplimiento, de AML/CFT/OFAC/FATCA/GATCA y de tributación estadounidense, al igual que en FinTech y seguridad de infraestructura crítica. Antonio está debidamente registrado con el IRS como un proveedor de servicios tributarios, mientras que la firma que lidera es un proveedor registrado con el IRS para brindar servicios de Patrocinio bajo FATCA. JLC asiste a contribuyentes a regularizar su situación tributaria y a maximizar los derechos y beneficios que vienen con cumplir con las obligaciones tributarias en los EE.UU.. Sigue a JLC en @jenkinslarac.