Por Citlalli Burgos Chalé

Como sabemos, actualmente el mundo entero atraviesa por una crisis importante a raíz de la pandemia ocasionada por el COVID-19, tal es el caso, que la economía de todos los países se encuentra en uno de los momentos más difíciles al no poder tener el crecimiento esperado.

México no es la excepción, de acuerdo con información del Banco de México, a inicios del 2021 se esperaba que la economía en nuestro país se contrajera entre un 8.8% hasta un 12.8%. Sin embargo, de acuerdo con la “Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado”, durante la primera mitad del año y debido a la reapertura económica en nuestro país, se prevé que al cierre del 2021 el Producto Interno Bruto (PIB) crezca un 5.8 por ciento. (Castañares,2021).

Para el sector inmobiliario también hay buenas noticias; ya que a pesar del riesgo que para este momento se puede asumir el invertir en estos proyectos, también se espera que este sea uno de los sectores que tenga un crecimiento económico importante, puesto que con el apoyo del gobierno podría generarse entre un 7% y 8% del Producto Interno Bruto (PIB), empleando a ocho millones de personas que generarían una derrama económica. (Cerdas F, 2021).

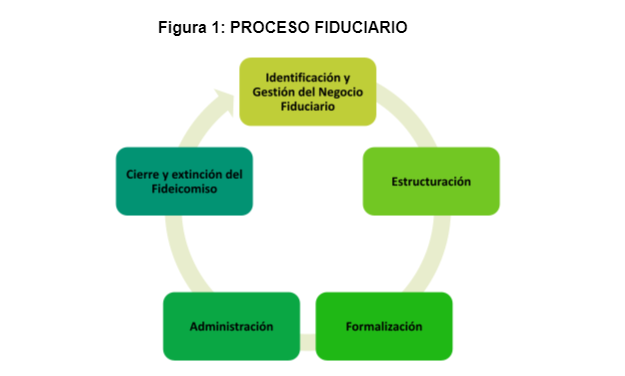

Si bien, hablábamos de los riesgos que se pueden asumir al momento de invertir en proyectos inmobiliarios, es importante conocer que existen instrumentos mediante los cuales pueden ser mitigados, tal es el caso de los fideicomisos.

El Fideicomiso A + B o Fideicomiso para Proyectos Inmobiliarios, es un instrumento legal mediante el cual, los involucrados unen esfuerzos para la edificación y desarrollo del proyecto inmobiliario. Este vehículo permite asegurar que el reparto de las contraprestaciones se haga de acuerdo a lo pactado, sirviendo además, como herramienta idónea para garantizar obligaciones contraídas con los acreditantes; este tipo de fideicomisos es ideal para proyectos como plazas comerciales, oficinas corporativas, viviendas, proyectos turísticos, centros médicos, complejos industriales, entre otros.

Algunos de los beneficios de este tipo de fideicomisos son:

- Reglas de asociación.

- Derecho de tanto.

- Minorías.

- Control.

- Buen Gobierno Corporativo.

- Toma de control por parte de los acreedores o Fideicomitentes A en forma inmediata.

- Solución en caso de muerte de los Fideicomitentes mediante la designación de Fideicomisarios Sustitutos.

- Solución en caso de concurso mercantil.

- Tienen todas las ventajas del Fideicomiso de garantía.

- Sistemas de control y reportes.

- El proyecto es el dueño de los estudios.

- Archivo – Integridad e Integración de expediente (digital y físico).

- Apoyo en el análisis e integración de carpetas de crédito individual y desarrollo de estrategias para la comercialización y ventas de acuerdo al tipo de producto existente en el mercado:

- INFONAVIT.

- Oferta de Vivienda en Conjuntos Habitacionales de Mercado Abierto.

- Fovissste.

- Hipotecario.

- Gestión de arrendamiento Financiero y Factoraje Financiero.

- Viabilidad en negociaciones y acuerdos con Instituciones Financieras sobre contingencias relacionadas a su crédito.

- En su caso, coordinación y supervisión de preventas y ventas.

- Reestructuras e implementación de estructuras de garantía.

Es importante mencionar que, así como se tienen beneficios, también hay que tener en cuenta las obligaciones fiscales que se pueden generar dependiendo de la estructura del fideicomiso, para lo cual se debe determinar si el fideicomiso tendrá o no fines empresariales.

Atendiendo a lo anterior, La Ley del Impuesto Sobre la Renta (LISR) en su Título V, artículo 175, fracción VI, menciona que se considerarán ingresos por actividades empresariales, los que indica el artículo 16 del Código Fiscal de la Federación, en este caso, las comerciales, industriales, agrícolas, ganaderas, de pesca y las silvícolas. De igual forma, se considera empresa a la persona física o moral que realice las actividades a que se refiere dicho artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales.

Este mismo artículo nos hace del conocimiento que no se considerarán ingresos por actividades empresariales los que citan los artículos 153 al 173 de esta misma ley, es decir, los referentes a salarios, enajenación de bienes inmuebles, arrendamiento de inmuebles, actividades profesionales, regalías, intereses, entre otros.

Entonces, podemos asumir que de acuerdo al artículo 16 del CFF, los actos de comercio se consideran una actividad empresarial, pero ¿cuáles son esos actos de comercio? El artículo 75 del Código de Comercio considera de entre otros, los siguientes:

- Todas las adquisiciones, enajenaciones y alquileres verificados con propósito de especulación comercial, de mantenimientos, artículos, muebles o mercaderías, sea en estado natural, sea después de trabajados o labrados.

- Las compras y ventas de bienes inmuebles, cuando se hagan con dicho propósito de especulación comercial.

Tomando en consideración lo anterior, podemos decir que las actividades empresariales, son aquellos actos de comercio, entre ellos enajenación, alquiler, compra y venta de bienes inmuebles etc. que sean realizados frecuentemente y que tengan el propósito de especulación comercial, es decir, que tengan como fin, el obtener un beneficio económico.

Concluiríamos entonces, que no se consideran fideicomisos empresariales aquellos en los que la enajenación de bienes inmuebles no se realice de manera continua y no tengan el propósito de especulación comercial, o bien, los que se realizan fuera del fideicomiso.

Ahora bien, ¿qué tratamiento se daría a los fideicomisos en los que se realicen actividades empresariales?

De acuerdo con lo dispuesto en el Título II, artículo 13 de la LISR, se establece que cuando se realicen actividades empresariales a través de un fideicomiso, la fiduciaria determinará el resultado o la pérdida fiscal de dichas actividades en cada ejercicio, y cumplirá por cuenta del conjunto de los fideicomisarios las obligaciones señaladas en esta Ley, incluso la de efectuar pagos provisionales.

La fiduciaria deberá expedir a los fideicomisarios o fideicomitentes, en su caso, comprobante fiscal en que consten los ingresos y retenciones derivados de las actividades empresariales realizadas a través del fideicomiso de que se trate.

Los fideicomisarios acumularán a sus demás ingresos del ejercicio, la parte del resultado fiscal de dicho ejercicio derivada de las actividades empresariales realizadas a través del fideicomiso que les corresponda, de acuerdo con lo estipulado en el contrato de fideicomiso y acreditarán en esa proporción el monto de los pagos provisionales efectuados por el fiduciario.

La pérdida fiscal derivada de las actividades empresariales realizadas a través del fideicomiso sólo podrá ser disminuida de las utilidades fiscales de ejercicios posteriores derivadas de las actividades realizadas a través de ese mismo fideicomiso.

Cuando haya pérdidas fiscales pendientes de disminuir al extinguirse el fideicomiso, el saldo actualizado de dichas pérdidas se distribuirá entre los fideicomisarios en la proporción que les corresponda conforme a lo pactado en el contrato de fideicomiso y podrán deducirlo en el ejercicio en que se extinga el fideicomiso hasta por el monto actualizado de sus aportaciones al fideicomiso que no recupere cada uno de los fideicomisarios en lo individual.

Para los efectos del párrafo anterior, la fiduciaria deberá llevar una cuenta de capital de aportación (CUCA) por cada uno de los fideicomisarios, de conformidad con lo dispuesto en el artículo 78 de la LIRS, en la que se registrarán las aportaciones en efectivo y en bienes que haga al fideicomiso cada uno de ellos.

Las entregas de efectivo o bienes provenientes del fideicomiso que la fiduciaria haga a los fideicomisarios se considerarán reembolsos de capital aportado hasta que se recupere dicho capital y disminuirán el saldo de cada una de las cuentas individuales de capital de aportación que lleve la fiduciaria por cada uno de los fideicomisarios, hasta que se agote el saldo de cada una de dichas cuentas.

Para los efectos de determinar la utilidad o pérdida fiscal del ejercicio derivada de las actividades empresariales realizadas a través del fideicomiso, dentro de las deducciones se incluirá la que corresponda a los bienes aportados al fideicomiso por el fideicomitente cuando sea a su vez fideicomisario y no reciba contraprestación alguna en efectivo u otros bienes por ellos, considerando como costo de adquisición de los mismos, el monto original de la inversión actualizado aún no deducido según el bien de que se trate y que tenga el fideicomitente al momento de su aportación al fideicomiso. Ese mismo costo de adquisición deberá registrarse en la contabilidad del fideicomiso y en la cuenta de capital de aportación de quien corresponda. El fideicomitente que aporte los bienes no podrá efectuar la deducción de dichos bienes en la determinación de sus utilidades o pérdidas fiscales derivadas de sus demás actividades.

Cuando los bienes aportados al fideicomiso se regresen a los fideicomitentes que los aportaron, los mismos se considerarán reintegrados al valor fiscal que tengan en la contabilidad del fideicomiso al momento en que sean regresados y en ese mismo valor se considerarán readquiridos por las personas que los aportaron.

Los pagos provisionales del impuesto sobre la renta correspondientes a las actividades empresariales realizadas a través del fideicomiso se calcularán de acuerdo con lo dispuesto por el artículo 14 de la Ley del ISR. En el primer año de calendario de operaciones del fideicomiso o cuando no resulte coeficiente de utilidad conforme a lo anterior, se considerará como coeficiente de utilidad para los efectos de los pagos provisionales, el que corresponda en los términos del artículo 58 del Código Fiscal de la Federación, a la actividad preponderante que se realice mediante el fideicomiso. Para tales efectos, la fiduciaria presentará una declaración por sus propias actividades y otra por cada uno de los fideicomisos.

Cuando alguno de los fideicomisarios sea persona física residente en México, considerará como ingresos por actividades empresariales la parte del resultado o la utilidad fiscal derivada de las actividades empresariales realizadas a través del fideicomiso que le corresponda de acuerdo con lo pactado en el contrato.

Se considera que los residentes en el extranjero que sean fideicomisarios tienen establecimiento permanente en México por las actividades empresariales realizadas en el país a través del fideicomiso y deberán presentar su declaración anual del impuesto sobre la renta por la parte que les corresponda del resultado o la utilidad fiscal del ejercicio derivada de dichas actividades.

En los casos en que no se hayan designado fideicomisarios o éstos no puedan identificarse, se entenderá que las actividades empresariales realizadas a través del fideicomiso las realiza el fideicomitente.

Los fideicomisarios o, en su caso, el fideicomitente, responderán por el incumplimiento de las obligaciones que por su cuenta deba cumplir la fiduciaria.

No se considerarán fideicomisos empresariales aquellos en los que los ingresos obtenidos por dicha actividad no tengan esta naturaleza.

Tratándose de las personas físicas y de residentes en el extranjero sin establecimiento permanente en México, si los ingresos por la enajenación de bienes inmuebles y por el arrendamiento de bienes inmuebles no son por concepto de actividades empresariales, no atenderán a lo dispuesto en el artículo 13 de la LISR.

En el caso de la Ley de Impuesto al Valor Agregado (LIVA), en el artículo 74 de su reglamento establece que cuando las personas realicen actividades por las que se deba pagar el impuesto a través de un fideicomiso, la institución fiduciaria podrá expedir por cuenta de ellas los comprobantes respectivos, tomando en consideración que al momento en que esto suceda, el fideicomiso:

- Esté inscrito en el Registro Federal de Contribuyentes (RFC).

- Que la institución fiduciaria calcule y entere el impuesto que corresponda a las actividades realizadas por el fideicomiso y lleve a cabo el acreditamiento del impuesto en los términos y con los requisitos que establece la Ley.

- Que la citada institución cumpla con las demás obligaciones previstas en la Ley, incluyendo la de llevar contabilidad por las actividades realizadas a través del fideicomiso y la de recabar comprobantes que reúnan requisitos fiscales.

Tratándose de los fideicomisos a que se refiere dicho artículo, el adquirente de los derechos de fideicomitente o fideicomisario, podrá efectuar el acreditamiento que corresponda del impuesto que le haya sido trasladado por la adquisición de esos derechos a través de la institución fiduciaria, de conformidad con lo dispuesto en la LIVA.

Quienes se acojan a esta opción, en ningún caso podrán considerar como impuesto acreditable el impuesto que sea acreditado por la institución fiduciaria, el que le haya sido trasladado al fideicomiso ni el que éste haya pagado con motivo de la importación. Tampoco podrán compensar, acreditar o solicitar la devolución de los saldos a favor generados por las operaciones del fideicomiso.

En conclusión, un fideicomiso inmobiliario, puede ser el instrumento perfecto para llevar a cabo tu proyecto, ya que podrás garantizar el cumplimiento de lo estipulado en él, además el fiduciario es el aliado perfecto para dar cumplimiento a las obligaciones fiscales inherentes al fideicomiso, tales como pagos provisionales y emisión de comprobantes fiscales, entre otros.

Referencias

- Cota, J. P. (2018). Aspectos fiscales de las operaciones inmobiliarias realizadas mediante fideicomisos. Fiscoamenidades IMCP, 16.

- Forbes. (23 de junio de 2021). Forbes México. Obtenido de forbes.com.mx: https://www.forbes.com.mx/sector-inmobiliario-puede-generar-8-millones-de-empleos-con-apoyo-del-gobierno/

- Hernandez, L. (2 de julio de 2021). El financiero. Obtenido de El financiero: https://www.elfinanciero.com.mx/economia/2021/07/02/se-acerca-a-6-la-expectativa-de-crecimiento/

- TMSourcing (2018). Fideicomiso A+B presentación [Diapositiva de PowerPoint].

- Click Seguridad Jurídica (20 de Julio de 2021). Fideicomiso A+B. Obtenido de ClickSeguridad.com: https://clickseguridad.com/

- Ley del Impuesto Sobre la Renta 2021, Cámara de Diputados, México: http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_230421.pdf

- Ley del Impuesto al Valor Agregado 2021, Cámara de Diputados, México: http://www.diputados.gob.mx/LeyesBiblio/pdf/77_230421.pdf

- Reglamento de la Ley del Impuesto al Valor Agregado 2021, Cámara de Diputados, México: http://www.diputados.gob.mx/LeyesBiblio/regley/Reg_LIVA_250914.pdf

- Código Fiscal de la Federación 2021, Cámara de Diputados, México: http://www.diputados.gob.mx/LeyesBiblio/pdf/8_230421.pdf

- Código de Comercio 2021, Cámara de Diputados, México: http://www.diputados.gob.mx/LeyesBiblio/pdf_mov/Codigo_de_Comercio.pdf