Por Claudia Sejas

En Bolivia la Administración de Fideicomisos está regulada principalmente por el Código de Comercio, la Ley N° 393 de Servicios Financieros, la Recopilación de Normas para Servicios Financieros de la Autoridad de Supervisión del Sistema Financiero ASFI, el Código Civil y la normativa supletoria pública aplicable en función al tipo de fideicomiso.

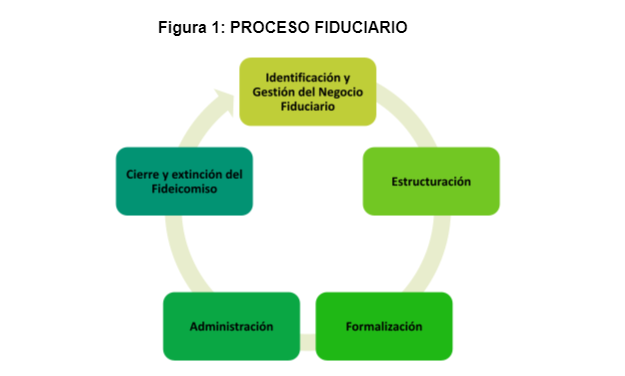

En ese sentido, dado que los Fideicomisos son administrados únicamente por entidades financieras que cuentan con aprobación de la Autoridad de Supervisión del Sistema Financiero ASFI, para estructurar un Fideicomiso de Administración de cartera, se debe desarrollar paso a paso las fases del Proceso Fiduciario que son los siguientes:

En el proceso de estructuración de cualquier Fideicomiso es importante en su desarrollo considerar en todo momento lo siguiente:

- La normativa vigente señalada.

- Los tres elementos básicos para la estructuración de Fideicomisos (el Riesgo en el Negocio Fiduciario; tratamiento contable y su Integración al sistema de la entidad fiduciaria y la integración al Sistema informático de la entidad fiduciaria).

- Conocimiento del cliente y el sector en el que se desenvuelve.

En ese sentido analizando cada una de las fases del proceso fiduciario, podemos decir:

Fase 1: Identificación y Gestión del Negocio Fiduciario

Esta etapa consiste en tomar conocimiento pleno no sólo del negocio Fiduciario sino del Fideicomitente que será nuestro cliente, para lo cual se debe desarrollar los siguientes puntos:

- Identificación del cliente y de la idea del Negocio Fiduciario: Se debe tomar conocimiento del cliente (Fideicomitente) procurando responder a las preguntas: ¿Quién es el Fideicomitente?, ¿en qué rubro se desenvuelve?, ¿de dónde provienen sus recursos?, entre otras cosas. Del mismo modo, es importante cuestionarse sobre el negocio fiduciario: ¿Qué tipo de negocio? ¿se trata de operaciones de crédito?, ¿se administran recursos o bienes? ¿es un proyecto inmobiliario?, ¿quieren garantizar operaciones de crédito?, etc.

Es importante responder a ese tipo de preguntas para poder esquematizar cuál será el negocio fiduciario, y posteriormente, analizar los riesgos inherentes a los mismos.

- Estructuración del esquema del Negocio Fiduciario: Una vez que conocemos quién es nuestro cliente y qué tipo de negocio fiduciario se quiere realizar, se debe bosquejar el modelo del negocio fiduciario el mismo que debe ser aceptado por ambas partes (Fideicomitente, Fiduciario) y el que delimitará los aspectos que serán desarrollados en la estructuración operativa del Fideicomiso.

- Evaluación del Perfil del cliente y el perfil de Riesgo del Negocio Fiduciario: Teniendo claramente identificado el perfil del negocio fiduciario, y del cliente y el esquema que tendrá el Fideicomiso, se debe evaluar el perfil de riesgo de ambos en función al sector en el cual se desenvolverá el negocio fiduciario.

Para el efecto, se debe contar con información lo más actualizada posible sobre las tendencias del sector, desempeño económico, estadísticas, proyecciones, la normativa vigente que le afecta, y más, que permitan analizar y determinar el perfil de riesgo que se espera asumir.

Teniendo claro el Fideicomiso que se pretende estructurar, el Fiduciario también debe evaluar si el negocio fiduciario se encuentra en línea con sus políticas y lineamientos estratégicos. Debe evaluar su capacidad operativa y de conocimiento del sector en el que se desenvolverá el Fideicomiso, velando en todo momento por cumplir con los pilares fundamentales de todo negocios fiduciario: la Diligencia del Fiduciario y la Buena Fe, bajo el principio de Confianza que otorgará al cliente demostrando en todo momento que pondrá lo mejor de sus recursos y su know how para la estructuración de un Fideicomisos exitoso.

Delimitados éstos primeros aspectos, y evaluada la viabilidad y factibilidad del negocio fiduciario, se pasa a la siguiente Fase.

Fase 2: Estructuración

La estructuración es un trabajo que se realiza en equipo multidisciplinario pues en esta fase se empieza a definir las condiciones específicas del negocio fiduciario y se comienza a elaborar lo siguiente:

- 1. Elaboración de los documentos operativos del Fideicomiso y validación: Se elabora el Reglamento Operativo del Fideicomiso, el cual debe contemplar todos los aspectos a detalle de cómo funcionará el Fideicomiso, condiciones, procedimientos, documentos a presentar, límites de actuación, el desarrollo de los instrumentos que serán aplicados para la gestión y control, etc, todo en función al tipo de negocio fiduciario si es un fideicomiso de administración de cartera, de garantía, de inversiones, inmobiliario, etc.

Este aspecto concluye teniendo como producto final el Reglamento Operativo del Fideicomiso.

- 2. Adecuación del sistema contable y sistema operativo del Fideicomiso: Este aspecto implica la creación de las cuentas del fideicomiso en las cuentas de orden del Banco Fiduciario, que en función si es a un fideicomiso público o privado, manejara las cuentas 880 – 870 o 980 y 970.

Asimismo, se van delimitando los aspectos técnicos para la sistematización de la información y se define el tipo de adecuaciones o desarrollo que se tendrá que realizar en el sistema del banco Fiduciario para el control del Fideicomiso y la emisión de reportes.

- 3. Solicitud de opinión legal y de riesgos de los documentos operativos del Fideicomiso: El desarrollo de este aspecto se realiza paralelamente en todo el proceso de estructuración del Fideicomisos, velando porque cada aspecto que se desarrolle en Reglamento Operativo del Fideicomiso y las adecuaciones o desarrollo que se necesite tanto para el registro contable como para su incorporación en el sistema del banco, no vulnere ninguna norma y funcione correctamente.

- 4. Elaboración del Contrato: Finalmente, el cuarto punto a desarrollar es el Contrato del Fideicomiso. En la práctica, el contrato puede ser elaborado paralelamente a la elaboración del Reglamento Operativo; sin embargo es recomendable contar con el Reglamento Operativo bastante aterrizado antes de redactar el Contrato; pues tener claro cómo funcionará el Fideicomiso operativamente permite delimitar con mayor claridad y precisión las responsabilidades asumidas que son plasmadas en el Contrato.

De igual forma, el contrato debe ser elaborado y validado no sólo por el área legal sino también la parte técnica y de riesgos; pues todo está en función al negocio fiduciario y a la normativa vigente que lo regula.

Fase 3: Formalización

La formalización del negocio fiduciario se cierra desde dos perspectivas; la legal y operativa:

Legal: No es más que la revisión del Contrato, implica la negociación de las condiciones contractuales y la realización de gestiones de las autorizaciones respectivas (Aprobación de Directorio en sus respectivos comités cuando corresponda, o en su defecto, promulgación de Decretos supremos en caso de fideicomisos públicos)[1] hasta la suscripción y formalización del Contrato.

Operativo: Implica la operativización y adecuación tanto del Sistema Informático como del Sistema Contable, hasta la transmisión de los recursos.

Esta fase concluye por una parte con la protocolización y archivo del Contrato, así como de los documentos generados y la habilitación del Fideicomiso como producto del Banco tanto en sus registros contables como en el sistema.

Fase 4: Administración

La administración del Fideicomiso consiste básicamente en poner en funcionamiento el Fideicomiso. En algunos casos esta fase inicia con la preparación para el Lanzamiento del Fideicomiso al público que puede o no realizarse dependiendo la naturaleza y finalidad del mismo.

Esta etapa no es más que el monitoreo de las actividades a desarrollar en el marco del Contrato de Constitución del Fideicomiso, su reglamento Operativo y donde se realiza la supervisión constante del cumplimiento del objeto del encargo fiduciario.

Consiste en mantener la comunicación y coordinación según el acuerdo contractual con el Fideicomitente y llevar el control del Negocio Fiduciario, cumplir con la gestión administrativa operativa de información y confidencialidad, tal como se estableció en el contrato y sus reglamentos, velando en todo momento por cumplir con la finalidad del Fideicomiso.

Fase 5: Cierre y Extinción del Contrato de Fideicomiso

La extinción de un contrato de Fideicomiso puede darse por diversos motivos, por la imposibilidad de cumplir con la finalidad del Fideicomiso, por razones de fuerza mayor o caso fortuito, por vencimiento del plazo y no existe intenciones de continuar con el mismo, por disolución o liquidación del Fideicomitente o del Fiduciario, por haber cumplido la finalidad del Fideicomiso o por acuerdo mutuo de partes.

Asimismo, puede hablarse de remoción del Fiduciario o renuncia del Fiduciario. En caso de remoción, el Fideicomitente puede solicitar la remoción del Fiduciario por dolo o grave negligencia, así como por descuido en sus funciones. Conforme a lo dispuesto por el Artículo 1420 del Código de Comercio, en esas situaciones debe emitirse la normativa correspondiente en caso que no esté desarrollado.

Por su parte, el Fiduciario también se puede reservar el derecho de renunciar a la administración del Fideicomiso por incumplimiento continuo del Fideicomitente, por imposibilidad de continuar con el Fideicomiso, puede existir motivos plenamente justificados ante el Fideicomitente, puede deberse a la falta de pago de la remuneración o retrasos en el mismo, todo conforme a lo dispuesto en el Contrato de Fideicomiso.

En caso de renuncia o remoción del Fiduciario, se deberá seguir el procedimiento que se establezca en el Contrato constitutivo del Fideicomiso y deben suscribir los documentos correspondientes para la prosecución del Fideicomiso con el Fiduciario sustituto.

En todo caso debe analizarse y verificar los motivos de extinción o cierre del fideicomiso, elaborar el Contrato de extinción y cierre del Fideicomiso según corresponda, revocar los poderes hasta la liberación efectiva de la responsabilidad del Fiduciario.

Referencias

(1) En el caso de Fideicomisos Públicos en Bolivia además se debe considerar otro tipo de aspectos que amerita un desarrollo especial.