Por Enrique Jatto

Todos conocemos el término tiempo compartido como el derecho a usar semanas o intervalos de un desarrollo turístico durante un periodo específico; en otras palabras, es la compra anticipada de una vacación por determinado número de años. Con el tiempo evolucionó al fractional, que es quien adquiere una fracción y se convierte en dueño en copropiedad de un inmueble, pudiendo utilizarlo en los tiempos convenidos y, además, recibir las utilidades que su renta genere, la principal diferencia es que en el tiempo compartido solo “compras días” y en el fractional compras una porción de un inmueble representado en días de uso o en el resultante de las rentas de esos días.

En esta última modalidad, el fideicomiso es el vehículo idóneo para el negocio, el titular de la fracción del inmueble podrá decir que es el dueño de esa fracción a través del contrato de fideicomiso y de certificados fiduciarios, ahora con la aparición de la Blockchain, WEB 3 y las criptomonedas, cada vez nos estamos alejando más de las costumbres en papel y se hacen más atractivas las opciones digitales.

¿Qué les parece si planteamos que un fideicomiso emita NFTs o Tokens para representar derechos fideicomisarios?

Antes que nada, analicemos los ingredientes para realizar este platillo exótico.

¿Qué es un Fideicomiso?

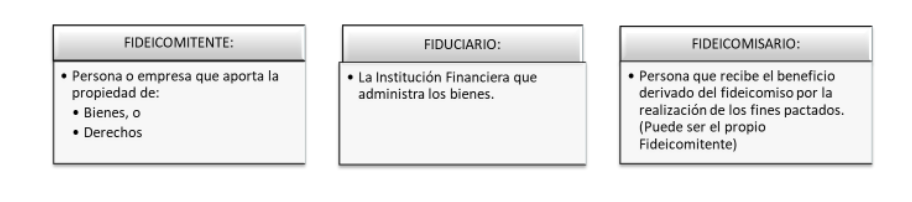

Es un contrato a través del cual una persona transmite la propiedad de uno o más bienes o derechos (patrimonio fideicomitido) a una institución fiduciaria para ser destinados a fines lícitos y determinados con el objetivo de beneficiar a otra persona o a la persona que entrega dichos bienes o pago.

¿Qué es un fideicomiso fractional?

Es una típica operación inmobiliaria en la que a través de un Fideicomiso un fideicomitente aporta un inmueble y diversos fideicomisarios pagan al fideicomitente una contraprestación que les da derecho una parte alícuota de los derechos sobre la propiedad del inmueble afecto al patrimonio del Fideicomiso, pudiendo utilizar o recibir las rentas del inmueble. Estos derechos son representados con certificados de derechos fiduciarios.

¿Qué es el patrimonio fideicomitido?

Es el objeto o patrimonio del fideicomiso pudiendo ser toda clase de bienes o derechos que el fideicomitente aporta al mismo y se consideran afectos al fin a que se destinan.

¿Qué es un bien mueble?

Son los bienes que se pueden trasladar de un lugar a otro, ya sea por sí mismos o por una fuerza exterior, así como los derechos y acciones que tienen por objeto cosas muebles o cantidades exigibles por acción personal, así como aquellos cuyo destino sea, al ser separados de un inmueble, adquirir el carácter de muebles.

¿Qué es un activo digital?

En el artículo 30 de la Ley Para Regular las Instituciones de Tecnología Financiera (Ley Fintech) señala que un activo digital es la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. De dicho concepto legal, destaca la inmaterialidad de los activos virtuales.

¿Qué es un equity token?

Es un tipo de security token que funciona más como un activo de acciones tradicional. En otras palabras, quienes tienen en su poder equity tokens poseen alguna forma de propiedad en sus inversiones. Cada token representa un porcentaje sobre la propiedad que realmente tienen. En la mayoría de los casos, los equity token representan un activo, una propiedad o una empresa.

Ahora bien, empecemos a elaborar este platillo…

Los fideicomisos establecen derechos fideicomisarios que son los beneficios por el cual un fideicomiso fue celebrado, estos pueden ser otorgados con un certificado fiduciario, y en general, existen 2 tipos de certificados fiduciarios.

- Constancia de derechos fiduciarios: Documento expreso en donde se consignan los derechos fideicomisarios.

- Certificados bursátiles Fiduciarios: Títulos de crédito que representan el derecho a una parte de;

- El derecho de propiedad o de la titularidad sobre bienes o derechos afectos en fideicomiso.

- Los frutos, rendimientos y, en su caso, al valor residual de los bienes o derechos afectos con ese propósito en fideicomiso.

- El producto que resulte de la venta de los bienes o derechos que formen el patrimonio fideicomitido.

- En su caso, el derecho de recibir el pago de capital, intereses o cualquier otra cantidad.

En la actualidad, un fideicomiso fractional otorga los beneficios de uso, goce y habitación del inmueble a través de un título emitido por una institución fiduciaria llamado certificado de derechos fiduciarios, en el que se establecen los derechos que tiene el fideicomisario para utilizar y disfrutar su participación en el inmueble, es decir las fechas en las que podrá utilizar el inmueble.

¿Qué les parece una institución fiduciaria que agregue un tipo de certificado más un security token que esté respaldado directamente con el inmueble que pertenece al patrimonio del fideicomiso?

Definitivamente suena posible en la teoría, sin embargo hará falta el salto a un sistema fiduciario que sea compatible con blockchain y a los sistemas de tokenización. Un claro ejemplo, es lo que están haciendo en Argentina con Briken.

Retomando la definición de activo digital, de acuerdo a Banxico, es una unidad de información que no representa la tenencia de algún activo subyacente a la par, y que es unívocamente identificable, incluso de manera fraccional, almacenada electrónicamente. Puede asegurarse que la naturaleza jurídica de estos, es la de ser bienes muebles intangibles dentro del comercio y, por lo tanto, susceptibles de ser objeto de actos jurídicos. Por lo tanto, si es un bien mueble puede ser parte del patrimonio de cualquier tipo de persona, ser sujeto de garantía para cumplir obligaciones, e incluso, aportar o transmitir la titularidad, al menos la guardia y custodia de los activos digitales a una institución financiera para obtener créditos, o bien, celebrar otros fideicomisos.

Asimismo, de acuerdo con la Ley General de Títulos y Operación de Crédito; pueden ser objeto del fideicomiso toda clase de bienes y derechos, salvo aquellos que, conforme a la ley, sean estrictamente personales de su titular.

En otro orden de ideas, ¿te imaginas el potencial para capitalizar proyectos? Imaginemos un desarrollo inmobiliario que emita security tokens y que pueda venderlos para poder capitalizar su proyecto. En este punto ya se lo que estás pensando, eso me huele a una Fibra, definitivamente sí, pero… crear una Fibra requiere una inversión considerable de conocimiento, capital humano y económico. Así que la tokenización inmobiliaria podría resolver, en parte, muchos de los costos administrativos de estas Fibras y permitir la creación de nuevos competidores que utilizan inversionistas privados y mercados alternativos de compra y venta de certificados (Exchanges Crypto).

Si lo simplificamos, la tokenización inmobiliaria es como crear Fibras privadas que puedan comercializarse en un mundo ligado a crypto.

Desafortunadamente, ninguna ley en México define, formalmente, qué es una criptomoneda y tampoco un criptoactivo, sino que la Ley Fintech está basada en el concepto de activo digital y ahí está uno de los problemas de interpretación del uso de criptomonedas debido a que la ley mexicana y Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), establece que un activo virtual es “una representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos, cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos. En ningún caso se entenderá como activo virtual la moneda de curso legal en territorio nacional, las divisas ni cualquier otro activo denominado en moneda de curso legal o en divisas”.

Estamos viendo el nacimiento de una nueva forma de representación de acciones, del futuro, de los certificados, entre otros, donde su manera de resguardo e intercambio, definitivamente, está en un tiempo de cambio y los fiduciarios no son la excepción. El primero que adopte la tecnología blockchain y sus derivados, será el ganador de una estrella michelin y se convertirá en el estandarte por los próximos años, y esto sin tocar al 100% el tema de los fideicomisos y notarios virtuales, pero ese tema lo tocamos en otro artículo.

Sin más que decir, bon appetit…

Enrique Jatto

Estructurador Fiduciario y Negocios en TMSourcing y Click Seguridad Jurídica, egresado de la Universidad del Valle de México, especialista en esquemas fiduciarios, inmobiliarios, planeación patrimonial y desarrollo de negocios públicos y privados.