Por Claudia Sejas Avendaño

El límite de un Negocio Fiduciario es la Licitud.

Hablar de Fideicomiso es hablar de un Negocio Jurídico, una categoría contractual que en términos generales está sustentada en el Trust Anglosajón, particularmente con matices del Derecho Romano. En algunos ordenamientos jurídicos, existe normativa ampliamente desarrollada. y en otros, no existen muchas normas. Pero el problema no es la cantidad de normas, el problema es si la norma que existe está o no cumpliéndose o aplicándose bien.

En ese sentido uno de los tres elementos básicos que se analiza en la estructuración de fideicomisos es el Riesgo en el Negocio Fiduciario, cuyo análisis, va íntimamente ligado a dos aspectos, cumplimiento de la norma y la licitud del negocio fiduciario.

El análisis de Riesgo en un Negocio Fiduciario, no tiene una receta fija, debido a que la aplicación de la norma y la licitud del negocio, estará en función a la complejidad del modelo de negocio.

Consecuentemente en el análisis de riesgos en los negocios fiduciarios, el fin que se persigue es determinar con claridad los derechos y obligaciones de las partes, si podrán mitigar los riesgos identificados y hasta qué punto se compromete la responsabilidad del Fiduciario como administrador del Fideicomiso en el marco de la normativa vigente y de la licitud del modelo de negocio.

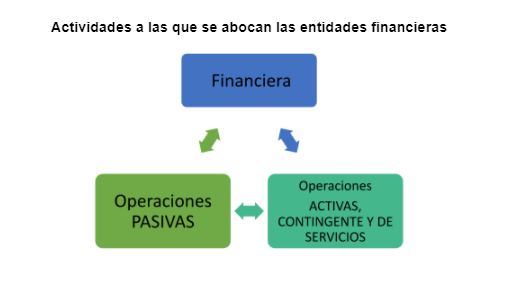

En Bolivia hablar de negocio fiduciario no sólo es hablar de un negocio jurídico sino también financiero, ya que dentro de la conceptualización de los servicios financieros autorizados según el artículo 117 de la Ley 393 de Servicios Financieros, son los Servicios de Intermediación Financiera, que no son más que las operaciones pasivas, activas y contingentes, como los servicios de naturaleza financiera que están facultadas a prestar las entidades financieras facultadas por la Autoridad de Supervisión del Sistema Financiero (ASFI).

Por ese motivo, para entender el riesgo en los negocios fiduciarios se debe comprender la diferencia que existe entre el negocio fiduciario y otros productos financieros que ofrecen normalmente las entidades bancarias.

En el siguiente esquema se puede apreciar que las dos actividades a las que se abocan las entidades financieras en el marco de la Intermediación Financiera son las operaciones PASIVAS y las operaciones ACTIVAS, de CONTINGENTE y SERVICIOS, ambas de interés público y sólo pueden ser ejercidas por entidades financieras autorizadas conforme a la Ley N° 393 de Servicios Financieros.

Como resultado de este proceso de intermediación financiera, las entidades financieras perciben un margen o “Spread” financiero, resultado de la diferencia entre las tasas pasivas y activas.

En ese sentido dentro las operaciones de servicios, las entidades de intermediación financiera están autorizadas a: “Ejercer comisiones de confianza y operaciones de fideicomiso, incluidos fideicomisos en garantía, de acuerdo a reglamentación por parte de la Autoridad de Supervisión del Sistema Financiero (ASFI)”, y es precisamente en ese grupo donde se ubica al Fideicomiso como producto financiero.

Los ingresos generados por la prestación de este servicio están ligados al pago de comisiones y no así a la generación de un margen financiero por sus operaciones pasivas y activas, por lo que ahí reside la principal diferencia.

Una segunda y no menos importante diferencia, es que un negocio fiduciario para una entidad financiera, es que esta no podrá afectar su propio patrimonio en la administración y consecución final del fideicomiso, pero deberá establecer la obligación de éste para implementar instancias efectivas de control interno que aseguren el cumplimiento eficiente de su objetivo y una adecuada administración de los activos que le sean confiados tal como lo establece el Artículo 465 (Control y Gestión de Riesgos en Fideicomisos) de la Ley 393 de Servicios Financieros.

Por lo que, desde la perspectiva de control de riesgos establecida en la norma, la Autoridad de Supervisión del Sistema Financiero, deberá realizar el control y supervisión de las actividades de fideicomiso, verificando el funcionamiento de la operativa, el cumplimiento del contrato y las políticas del fiduciario. Asimismo, realizará control de los niveles de exposición a riesgos e instruirá las medidas prudenciales y acciones correctivas que ameriten.

En ese entendido, y una vez entendida la diferencia que existe entre la actividad propiamente bancaria respectiva del negocio fiduciario, la Gestión Integral de Riesgos en Fideicomisos, consiste en identificar, medir, monitorear, evaluar, controlar y reportar los riesgos inherentes al modelo de negocio fiduciario considerando:

- La naturaleza y el tamaño de la entidad fiduciaria.

- Las políticas, metodologías y lineamientos internos vigentes que tiene la entidad fiduciaria para el análisis de riesgos de Fideicomisos.

- El nicho de mercado donde se desarrolle el negocio fiduciario.

Para el efecto, es fundamental tomar en cuenta las buenas prácticas para la gestión de riesgos establecida por el Comité de Basilea I y II, así como lo que implica la gestión integral de riesgos desde la identificación, medición, control y monitoreo de los riesgos, antes (en la gestión y estructuración del negocio fiduciario), durante (en la administración del negocio fiduciario) y después (en la extinción del negocio fiduciario).

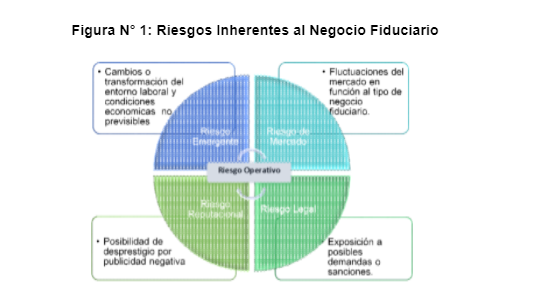

Los principales riesgos inherentes a la administración fiduciaria y que deben contar con un modelo de gestión integral de administración de riesgos puede apreciarse en la siguiente figura:

Riesgo de Mercado: En función al tipo de negocio Fiduciario que se estructure se deberá analizar las fluctuaciones del mercado en lo que respecta a variaciones en tasas de interés pasivas o activas, diferencial cambiario, liquidez tanto del fiduciario como del fideicomitente, entre otros.

Riesgo Legal: Se refiere al análisis de la exposición a posibles demandas o sanciones por el incumplimiento a las obligaciones contractuales y normativas derivadas de la administración del fideicomiso frente al Fideicomitente o al ente supervisor o regulador, tanto desde la perspectiva pública como privada.

Riesgo Reputacional: Es la posibilidad de generar mala imagen a través de publicidad negativa, cierta o no, o por cumplir instrucciones del fideicomiso que podrían ser consideradas poco éticas ante la opinión pública, llevando a malas prácticas fiduciarias y ocasionando desprestigio, lo cual derivaría en pérdidas económicas para el Fiduciario.

Riesgo Emergente: Son aquellos productos de la transformación, entre otros, de los entornos laborales, cambios en las condiciones económicas, sociales y demográficas, ambientales, tecnológicas que tienen un fuerte impacto en la operación del negocio fiduciario y que por su naturaleza son difíciles de predecir y valorar(1).

Riesgo Operativo: Es uno de los riesgos más importantes para todo negocio fiduciario, porque está vinculado a fallas en las personas, procesos, tecnología o acontecimientos externos que, hoy por hoy, son responsabilidad de la Alta Gerencia vinculada al Gobierno Corporativo bajo las premisas que otorga el Comité de Basilea I y II, además de cómo la entidad fiduciaria gestiona su apetito y tolerancia al riesgo.

1. Fuente: Gestión Integral de Riesgos Doctor PH.D Luis Gonzalo Baena Cárdenas

Cada uno de los riesgos mencionados estarán estrechamente ligados al modelo de negocio, si se realiza un Fideicomiso de Administración de Cartera, éste dependerá del sector al que se atenderá, porque no es lo mismo colocar créditos de vivienda mediante un fideicomiso que colocar créditos para sectores productivos, sean estos agrícolas, agropecuarios, etc.

Asimismo, en fideicomisos de administración de cartera para sectores productivos, el análisis dependerá del sector para el cual se estructura el producto, vitivinícola, avícola, granos, ganadería, etc. Toda vez que el análisis de riesgo deberá considerar las variables adecuadas para el sector.

Por ese motivo, es muy importante que, al momento de estructurar un Fideicomiso, el Fiduciario debe conocer y medir de manera clara y precisa todos los riesgos identificados en el negocio fiduciario para decidir si los va a controlar, cubrir o asumir en el marco de su responsabilidad como Fiduciario.

En el entendido que la gestión integral de riesgos no es una receta y que existe la necesidad de analizar los diferentes riesgos en función al modelo de negocio, su complejidad y sus particularidades, el proceso para realizar una adecuada gestión integral de riesgos es:

- Definir con claridad y precisión la Finalidad del Fideicomiso, debido a que se constituye en el norte al momento de analizar los riesgos y consecuentemente plasmarlo en el Contrato de Constitución del Fideicomiso.

- Tener pleno conocimiento del Rubro y Sector que será atendido con el negocio Fiduciario. Para el efecto es importante contar con personal idóneo que tenga conocimiento profundo del rubro y sector del modelo de negocio a ser atendido con el Fideicomiso, ya que facilitará, por un lado, la identificación de los principales aspectos a ser atendidos en el análisis, y por otro, coadyuvará en el diseño del Fideicomiso mejorando la estructuración como traje a medida.

- Conocer la normativa y regulación vigente. Es importante no perder de vista la normativa vigente que regula al sector y rubro a ser atendido con el negocio Fiduciario, ya que de esta manera la estructuración contemplará todos los aspectos para un mejor diseño, una adecuada evaluación de riesgos, y consecuentemente, un adecuado funcionamiento y cierre.

- Definir y desarrollar las herramientas para la gestión integral de riesgos a medida del negocio fiduciario, es decir, crear los indicadores, mapas, y alertas de riesgo adecuadas al modelo de negocio que se está atendiendo.

- Realizar el monitoreo permanente.

Todo este proceso en la estructuración de negocios fiduciarios debe ir acompañado de un especialista fiduciario, y de la participación de un equipo multidisciplinario, toda vez que la actividad fiduciaria, al igual que otra actividad financiera, es una actividad de riesgo, y los riesgos en negocios fiduciarios son complejos.

Finalmente, un análisis que también debe evaluarse en la gestión integral de riesgos es la naturaleza del Fideicomitente y del Fiduciario.

Es importante que desde el punto de vista del Fideicomitente se debe ser muy estricto en su conocimiento, pues su análisis lleva a cuestionar si su interés en el Fideicomiso es un acto de buena o mala fe.

Por su parte, los estructuradores de negocios fiduciarios debemos considerar el análisis del Fiduciario. Un elemento fundamental de todo fideicomiso es la confianza y esta confianza está en función de quién es el fiduciario, por tanto, debemos saber quién va administrar el fideicomiso, puesto que en este punto resulta importante el riesgo debido al conflicto de interés.

Claudia Sejas Avendaño

Licenciada en Administración de Empresas con experiencia profesional de más de 17 años y especialista en Administración Fiduciaria.

1 comentario

Excelente artículo Claudia. Yo he trabajado por más de 22 años en el sector fiduciario y aquí en mi país, Colombia, consideramos un nuevo riesgo «de contagio» que consiste en la propagación de las incidencias que pueden llegar al ámbito penal de una empresa a otra o de un negocio como un fideicomiso a la entidad fiduciaria administradora. En tal sentido en nuestra legislación se establece dentro del sistema de administración de lavado de activos la obligatoriedad de realizar el proceso completo de identificación, medición, control y monitoreo para este tipo de riesgo. Se maneja independiente del riesgo legal.