Por Mundo Fiduciario

El pasado 10 de julio de 2025, Click Seguridad Jurídica celebró su 15° aniversario, un hito significativo que refleja su trayectoria y compromiso en el ámbito de la planeación patrimonial. Bajo la dirección de Javier Contreras, Director General, la empresa ha evolucionado para convertirse en un referente en la gestión de activos y la mitigación de riesgos.

Desde su fundación, Click Seguridad Jurídica ha trabajado incansablemente para ofrecer soluciones integrales que abordan los desafíos económicos, sociales y legales que enfrentan individuos y empresas. A lo largo de estos 15 años, la compañía ha implementado estructuras legales y financieras que optimizan la gestión de patrimonios, creando un entorno seguro y estable para sus clientes.

Innovación y Compromiso

La celebración del aniversario no solo marca el paso del tiempo, sino también la innovación constante que caracteriza a Click Seguridad Jurídica. Con un enfoque en la educación y la capacitación, la empresa ha desarrollado programas que capacitan a más del 25% de los ejecutivos en México en temas de fideicomisos y gestión patrimonial. Durante la celebración, Javier Contreras destacó la importancia de adaptarse a un entorno en constante cambio, asegurando que Click Seguridad Jurídica se mantenga a la vanguardia en el sector. «Nuestro compromiso es brindar un servicio de calidad que supere las expectativas de nuestros clientes», afirmó Contreras.

Preparándose para el Futuro

Con una sólida base de clientes y una reputación bien establecida, Click Seguridad Jurídica se prepara para enfrentar los retos del futuro. La compañía no solo busca expandir sus servicios, sino también continuar promoviendo la importancia de la planeación patrimonial en la sociedad mexicana. El 15° aniversario de Click Seguridad Jurídica es un recordatorio de los logros alcanzados y una promesa de seguir trabajando por la seguridad y el bienestar patrimonial de sus clientes.

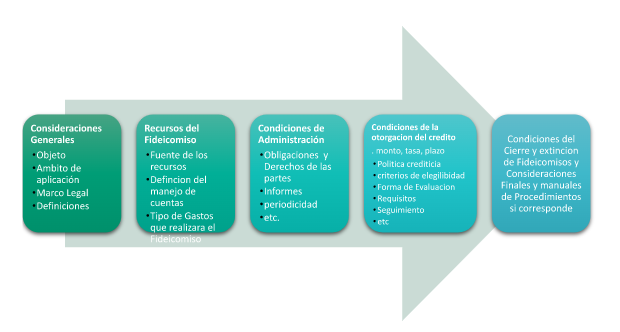

La Importancia de la Planeación Patrimonial

Con el liderazgo de Javier Contreras, la empresa está lista para seguir escalando nuevas cimas en el ámbito de la seguridad jurídica y la gestión patrimonial.

La planeación patrimonial es un proceso crucial para la gestión eficaz de los activos y la mitigación de riesgos, tanto para familias como para empresas. Esta práctica ayuda a enfrentar desafíos económicos, sociales y legales, creando un entorno seguro y estable. La relevancia de la planeación patrimonial radica en su capacidad para proporcionar un marco teórico y práctico que guíe a los interesados en la implementación de estrategias efectivas.

Fundamentos de la Planeación Patrimonial

La planeación patrimonial se fundamenta en teorías de gestión de riesgos y administración de activos. Se discuten conceptos clave, como la mitigación de riesgos a través de estructuras legales y financieras, así como la importancia de una arquitectura abierta y flexible en la planificación. Estos principios son esenciales para optimizar la gestión de activos y garantizar la continuidad del patrimonio.

Hallazgos Clave

- Optimización de Activos: La planeación patrimonial permite a las familias y empresas maximizar la rentabilidad de sus activos y derechos.

- Prevención de Conflictos: La implementación de estructuras legales adecuadas puede prevenir conflictos y asegurar la continuidad del patrimonio.

- Valores Organizacionales: Se identifican valores como el compromiso, la integridad y la empatía hacia el cliente como pilares de una gestión efectiva.

La celebración del 15° aniversario de Click Seguridad Jurídica no solo conmemora su trayectoria, sino que también resalta la importancia de la planeación patrimonial como herramienta esencial para la gestión de riesgos y la optimización de activos. La empresa reafirma su compromiso de seguir brindando un servicio de calidad que promueva la estabilidad y el crecimiento a largo plazo, adaptándose a un entorno en constante evolución y trabajando por la seguridad patrimonial de sus clientes.

La historia de Click Seguridad Jurídica es un testimonio de cómo la dedicación y la innovación pueden transformar un sueño en una realidad exitosa, y su futuro promete ser aún más brillante.