Claudia Sejas

Bolivia

El diseño de productos financieros como es el crédito, en la banca tradicional, tiene un fin último; la generación de ingresos, debido a que la Cartera es el activo de riesgo más importante en una entidad financiera, sin embargo, cuando hablamos del mismo producto financiero “Crédito” desde la perspectiva fiduciaria cambia completamente el enfoque. Primero, porque no es un activo de riesgo, segundo, se vuelve una fuente adicional de ingresos para una entidad financiera, y tercero, se tiene libertad en el diseño y estructuración en el cual se puede incorporar componentes sociales y de subvención, dependiendo de la fuente de los recursos.

En ese sentido, considerando todo lo que anteriormente visto, respecto a las consideraciones en la estructuración de fideicomisos, proceso fiduciario para la estructuración de Fideicomisos, análisis de riesgos en negocios fiduciarios, consideraciones para el cierre, extinción y liquidación de fideicomisos y aspectos para la elaboración de contratos de fideicomiso, toma fuerza al momento de estructurar y administrar uno, pues todos los elementos desglosados son parte de un buen diseño, administración y cierre de un Fideicomiso.

Sin embargo, cuando se estructura y posteriormente se administra un Fideicomiso de Administración de Cartera existen 3 factores de éxito que permitirá que un producto de administración de cartera sea exitoso: a) El análisis y aplicación de la Normativa, b) El Diseño del Reglamento Operativo y c) El contrato.

Análisis y Aplicación de la Normativa

En Bolivia cuando se estructura fideicomisos de administración de cartera es importante diferenciar la normativa pública de la privada.

- Normativa para Fideicomisos Públicos

Para los fideicomisos constituidos por entidades públicas los Fideicomisos deben regirse de manera general por lo establecido en La Ley que aprueba el Presupuesto General del Estado en cada gestión y, el Decreto Supremo que reglamenta la aplicación de la Ley que, para esta gestión, corresponde la Ley N° 1493 del 17 de diciembre del 2022 y al Decreto Supremo N° 1493 del 17 de diciembre de 2022, sobre el Presupuesto General del Estado Gestión 2023, el cual de manera específica por el Decreto Supremo es el encarga que autoriza su constitución.

El Decreto Supremo que reglamenta la aplicación de la Ley define lo siguiente:

- Aspectos generales de los fideicomisos.

- Recuperación de recursos de fideicomisos constituidos con recursos públicos.

- La protocolización de contratos y adendas a contratos de constitución de fideicomisos con recursos del Estado, que hubiera sido pactada, deberá ser tramitada por el fiduciario e iniciarse en el plazo máximo de treinta (30) días calendario de suscrito el contrato. El fiduciario deberá realizar todas las gestiones pertinentes para la conclusión de este trámite y mantener informado al fideicomitente sobre el estado del mismo.

Por su parte, cada Decreto Supremo que constituye un fideicomiso señala como mínimo, los siguientes aspectos: objeto, finalidad, fideicomitente, fiduciario, beneficiario (s), monto y fuente, plazo, reembolso de recursos, la entidad encargada del seguimiento y control al cumplimiento de la finalidad del fideicomiso, y otros aspectos y condiciones especiales relacionadas a su funcionamiento necesarios para el cumplimiento de su finalidad.

Adicionalmente, se tiene el Decreto Supremo N° 3459 del 17 de enero del 2018 que establece en el parágrafo I de la Disposición Adicional única que: “Los patrimonios autónomos y fideicomisos se rigen de manera general por el Código de Comercio y de manera específica en cuanto a un instrumento de creación establecimiento de sus finalidades y forma de alcanzar las mismas, por las disposiciones legales, contratos de administración y reglamentos propios. En los casos en que la finalidad consiste en la realización de operaciones y servicios financieros no será aplicable la normativa reguladora de la ASFI, salvo que así lo prevén los instrumentos legales y reglamentarios de creación y funcionamiento”.

- Normativa para Fideicomisos Privados

De acuerdo con lo establecido en Ley de Servicios Financieros, sólo las entidades financieras pueden realizar servicios de intermediación financieras, que están definidas como “Las operaciones pasivas, activas y contingentes como los servicios de naturaleza financiera que están facultadas a prestar las entidades financieras autorizadas por la Autoridad de Supervisión del Sistema Financiero – ASFI”

Por tanto, entre las operaciones activas, contingentes y de servicios pueden “ejercer comisiones de confianza y operaciones de fideicomiso, incluidos fideicomisos en garantía, de acuerdo con la reglamentación por parte de la Autoridad de Supervisión del Sistema Financiero – ASFI”.

Sin embargo, existen excepciones en el sector público, donde entidades públicas descentralizadas como el FONDESIF y el FNDR que administran este tipo de fideicomisos y en algunos casos han sido fiduciarios (no obstante, ese es otro tema de estudio).

Por tanto, cuando una entidad financiera pretende diseñar y/o administrar un Fideicomiso de Administración de Cartera debe tener en cuenta, además de lo señalado en la Ley 393 de Servicios Financieros la Recopilación de Normas para Bancos y Servicios Financieros, principalmente en los siguientes aspectos:

- Reglamento de control de Suficiencia Patrimonial y Ponderación de Activos: donde es importante determinar el Coeficiente de ponderación del activo y contingentes y mucho dependerá de si el Fideicomiso es con recursos privados o públicos por lo que se considera principalmente las siguientes categorías.

- Categoría I – Activos y contingentes con ponderación de riesgo del cero por ciento (0%)

“Inciso xv) Cartera en administración bajo Proyectos o Programas incorporados en el “Plan Nacional de Desarrollo: Bolivia digna, soberana, productiva y democrática para vivir bien – Lineamientos estratégicos” dispuesto por Decreto Supremo N° 29272 de 12 de septiembre de 2007”.

“Inciso xvi) Valores y bienes recibidos en fideicomiso que se encuentren enmarcados en Leyes y/o Decretos Supremos, emitidos por el Gobierno del Estado Plurinacional de Bolivia, en los cuales éste participe y su administración no implique riesgo para la entidad de intermediación financiera”.

- Categoría III – Activos y contingentes con ponderación de riesgo del veinte por ciento (20%)

“Activos recibidos en fideicomiso”.

- Categoría VI – Activos y contingentes con ponderación de riesgo del cien por ciento (100%)

“i. Los activos y contingentes no contemplados en los numerales anteriores.”

-

- Reglamentos de Envío y Recepción de la información: establece los requisitos que las entidades supervisadas deben cumplir para el envío de correspondencia a la Autoridad de Supervisión del Sistema Financiero (ASFI), así como para la recepción de la correspondencia emitida por ésta, dando principal atención a lo establecido en:

- Anexo 1.a: Matriz de Información Periódica

- Reporte de información relacionada a fideicomisos Anexo 4.27A a 4.27F

- Reglamentos de Envío y Recepción de la información: establece los requisitos que las entidades supervisadas deben cumplir para el envío de correspondencia a la Autoridad de Supervisión del Sistema Financiero (ASFI), así como para la recepción de la correspondencia emitida por ésta, dando principal atención a lo establecido en:

- De manera supletoria la normativa de colocaciones y gestión de riesgos crediticios: la normativa relativa a las colocaciones y gestión de créditos contempla una serie de reglamentos que no debe descuidarse al momento de administrar una cartera, pues dependerá del tipo de crédito, que se pretende desarrollar, si es productivo, comercial o de servicios, vivienda, si son con recursos públicos o privados etc.

Diseño del Reglamento Operativo del Fideicomiso

Una vez definido la línea de negocio; es decir:

- Si se va a administrar un fideicomiso para la otorgación de créditos al sector productivo, comercio o servicios, vivienda u otros.

- Se ha establecido que tipo de recursos se va a administrar si son privados o públicos.

- Se ha realizado el análisis de la normativa a ser aplicada.

Siempre considerando los factores elementos básicos en la estructuración de fideicomisos (visto en otros artículos) comienza la etapa del diseño del Reglamento Operativo.

Como se sabe el Fideicomiso en Bolivia se rige de manera general por el Código de Comercio y de manera específica, por las disposiciones legales, contratos y reglamentos propios, en cuanto al establecimiento de sus finalidades y formas de alcanzar las misma.

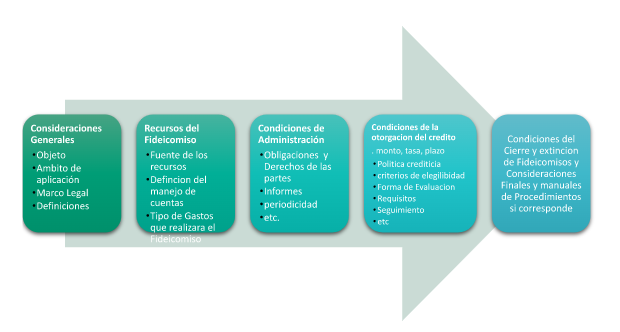

En ese sentido la elaboración del Reglamento Operativo es un documento fundamental para el Fideicomiso, pues en este se plasma todas las condiciones, derechos y obligaciones, que regirán el funcionamiento del Fideicomiso, la estructura varía en función al negocio, al estructurador y a la negociación entre Fideicomitente y Fiduciario; sin embargo, a manera enunciativa se presenta el siguiente contenido:

Como se puede apreciar en el esquema precedente, la forma de exposición del documento puede tener muchas formas y contenidos, todo depende del enfoque que se le da al negocio y a las negociaciones entre el fideicomitente y fiduciario, lo importante en este momento es no perder de vista el bosque; es decir, que cuando se elabora el Reglamento Operativo, debe tenerse en cuenta lo siguiente:

- Debe ser redactado de forma clara y entendible, de tal forma que su aplicabilidad sea sencilla y no genere confusiones, pues se debe considerar que en la administración existe rotación de personal, pero el Fideicomiso queda; por tanto, su lectura debe permitir que cualquier persona entienda la naturaleza del fideicomiso.

Asimismo, este aspecto permite que las evaluaciones de auditoría también sean fáciles de medir.

- Debe contener todos los aspectos que hacen a la administración del fideicomiso.

- Delimitar claramente las obligaciones y derechos de las partes cuidando de no entrar a desarrollo de procedimientos.

- Debe contener las limitaciones de tiempos para la entrega de informes, respuestas entre otros.

- Las condiciones de otorgamiento del crédito deben contemplar con claridad las condiciones y requisitos en todas las etapas del proceso crediticio (promoción, solicitud, análisis y evaluación, aprobación, desembolsos, seguimiento y recuperación).

- En su diseño no se debe descuidar el análisis de riesgo crediticio y principalmente el riesgo operativo.

- Y por supuesto, se deben plasmar las condiciones del cierre y extinción del Fideicomiso.

Esta etapa es un análisis integral y por lo general realizado en equipo multidisciplinario, midiendo de manera equitativa la norma y la aplicabilidad en campo, este equilibrio es de vital importancia pues garantiza que se tome en cuenta todos los aspectos pero que a la vez se puede generar instrumentos óptimos de fácil aplicación logrando que el producto sea manejable.

En algunas ocasiones se suele elaborar el Reglamento Operativo separando la administración del Fideicomiso como tal de lo que viene a ser la otorgación de los créditos; sin embargo, esto depende del enfoque del estructurador y del tipo de crédito que se vaya a otorgar y al igual que los manuales de procedimiento pueden desprenderse del Reglamento Principal.

El Contrato

Concluido el Reglamento Operativo se facilita la elaboración del Contrato, en el cual se vuelca los principales aspectos declarados en las cláusulas contractuales que denotan las obligaciones y derechos de las partes y con cuyo documento al final se resuelve los diferentes conflictos que puedan existir durante la administración y al cierre del mismo y cuyo detalle fue desarrollado en un artículo anterior.

Finalmente, señalar que para cualquier tipo de crédito que se estructure el conocimiento del sector es importante, se debe contar con información de estudios de mercado, en el caso de créditos a sectores productivos, en mi experiencia la estructuración inicial del esquema del producto crediticio conjuntamente los sectores ha brindado un plus en el diseño, pues se cuenta con información real y se resuelve problemas latentes en los mismos, por tanto es una etapa preliminar que se debe dedicar tiempo sobre todo cuando se está bosquejando lo que será el producto crediticio.

Claudia Sejas

Licenciada en Administración de Empresas con experiencia profesional de más de 17 años y especialista en Administración Fiduciaria.