Por Adolfo González Olhovich

Una guía práctica para convertir el respaldo de familia y amigos en una base de capital sólida.

Introducción

En México, muchas Sociedades Financieras de Objeto Múltiple (SOFOMES) han fondeado su operación bajo un esquema informal conocido como “Friends & Family”, donde recurren a familiares, amigos y conocidos para obtener recursos. Este esquema ha sido el camino que muchas SOFOMES , con poco acceso al financiamiento de Instituciones de Crédito, mercados reconocidos o inversionistas institucionales. Así, en las primeras etapas de crecimiento de una SOFOM, el modelo se ajusta con base en si cumple con lo establecido tomando en cuenta principalmente las siguientes normas:

- Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC)

- Ley de Instituciones de Crédito (LIC)

- Ley del Mercado de Valores (LMV)

- Ley de Fondos de Inversión (LFI)

- Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech)

- Ley General de Sociedades Cooperativas

- Ley de Ahorro y Crédito Popular

En el entendido de que la LIC define la captación como:

“Artículo 2.- El servicio de banca y crédito sólo podrá prestarse por instituciones de crédito, que podrán ser:

- Instituciones de banca múltiple.

- Instituciones de banca de desarrollo.

Para efectos de lo dispuesto en la presente Ley, se considera servicio de banca y crédito la captación de recursos del público en el mercado nacional para su colocación en el público, mediante actos causantes de pasivo directo o contingente, quedando el intermediario obligado a cubrir el principal y, en su caso, los accesorios financieros de los recursos captados.

No se consideran operaciones de banca y crédito aquellas que, en el ejercicio de las actividades que les sean propias, celebren intermediarios financieros distintos a instituciones de crédito que se encuentren debidamente autorizados conforme a los ordenamientos legales aplicables. Dichos intermediarios en ningún caso podrán recibir depósitos irregulares de dinero en cuenta de cheques.

Tampoco se considerarán operaciones de banca y crédito la captación de recursos del público mediante la emisión de instrumentos inscritos en el Registro Nacional de Valores, colocados mediante oferta pública incluso cuando dichos recursos se utilicen para el otorgamiento de financiamientos de cualquier naturaleza.

Para efectos de este artículo, así como del artículo 103 se entenderá que existe captación de recursos del público cuando: a) se solicite, ofrezca o promueva la obtención de fondos o recursos de persona indeterminada o mediante medios masivos de comunicación, o b) se obtengan o soliciten fondos o recursos de forma habitual o profesional.

Artículo 103.- Ninguna persona física o moral, podrá captar directa o indirectamente recursos del público en territorio nacional, mediante la celebración de operaciones de depósito, préstamo, crédito, mutuo o cualquier otro acto causante de pasivo directo o contingente, quedando obligado a cubrir el principal y, en su caso, los accesorios financieros de los recursos captados.

Se exceptúa de lo dispuesto en el párrafo anterior a:

I. Las instituciones de crédito reguladas en la presente Ley, así como a los demás intermediarios financieros debidamente autorizados conforme a los ordenamientos legales aplicables;

II. Los emisores de instrumentos inscritos en el Registro Nacional de Valores colocados mediante oferta pública, respecto de los recursos provenientes de dicha colocación, y

III. Se deroga.

IV. Se deroga.

V. Las Sociedades Cooperativas de Ahorro y Préstamo a que se refiere de Sociedades Cooperativas.

VI. Las asociaciones y sociedades, así como los grupos de personas físicas que capten recursos exclusivamente de sus asociados, socios o integrantes, respectivamente, para su colocación entre éstos, que cumplan con los requisitos siguientes:

- La colocación y entrega de los recursos captados por las asociaciones y sociedades, así como por los grupos de personas físicas citados, solo podrá llevarse a cabo a través de alguna persona integrante de la propia asociación, sociedad o grupo de personas físicas;

- Sus activos no podrán ser superiores a 350,000 UDIS y;

- Se abstendrán de promover la captación de recursos a persona indeterminada o mediante medios masivos de comunicación.

VII. Las instituciones de tecnología financiera, así como los usuarios de las instituciones de financiamiento colectivo en las operaciones que realicen en dichas instituciones a que se refiere la Ley para Regular las Instituciones de Tecnología Financiera.

Los emisores a que se refiere la fracción II, que utilicen los recursos provenientes de la colocación para otorgar crédito, deberán ajustarse a las disposiciones de carácter general que, en su caso, expida la Comisión Nacional Bancaria y de Valores en materia de información financiera, administrativa, económica, contable y legal, que deberán dar a conocer al público en los términos de la Ley del Mercado de Valores”.

Por ejemplo, manteniendo la oferta de acciones privada (dirigida a un grupo cerrado y limitado menor a 100 inversionistas) conforme a la Ley de Mercado de Valores (LMV) y evitando incurrir en captación ilegal de recursos del público. La Ley General de Organizaciones y Actividades Auxiliares del Crédito (LGOAAC), marco de las SOFOMES, permite su operación sin autorización de la Comisión Nacional Bancaria y de Valores, pero les prohíbe “captar” dinero del gran público inversionista como lo hacen los bancos o que puede cumplirse en esquemas Friends & Family cuando se venden acciones de la sociedad. Asimismo, la Ley de Fondos de Inversión (LFI) impone requisitos si la financiación colectiva adoptara formas de fondo de inversión, algo que debe evitarse en estas rondas privadas.

El contexto del sector financiero ha cambiado drásticamente. En los últimos años, varios intermediarios financieros e intermediarios afines enfrentaron graves problemas financieros, de cumplimiento y liquidez, si bien, no es un problema sistémico lo que ha generado desconfianza en autoridades e inversionistas. Casos conocidos como la CI Banco, Intercam, Vector, UNIFIN, CAME, Crédito Real, Mexarrend, AlphaCredit, Préstamo Feliz, Progresemos, Tamayo Capital, Alivio Capital, Grupo Peak, Operadora Mega, Liqudez Corporativa, EFIM, Don Apoyo, Capital Tech y Trinitas sufrieron eventos del mercado que están elevando los estándares de gobernanza, transparencia y fondeo. Estas situaciones han encendido alertas regulatorias: la Comisión Nacional Bancaria y de Valores (CNBV) bajo nueva presidencia podría enfocar sus esfuerzos en fortalecer la transparencia y robustez de las entidades financieras, especialmente ahora que vivimos en un entorno de escrutinio público e internacional (ej. señalamientos de FinCEN por riesgo de lavado de dinero). En paralelo, los inversionistas se han vuelto más cautelosos, privilegiando empresas con estructuras financieras sólidas y buen gobierno corporativo – un fenómeno de “flight to quality” que se acentuó tras los escándalos recientes.

En este escenario, seguir apoyándose solo en esquemas de Friends & Family puede quedarse corto frente a las nuevas expectativas del mercado. Aunque el financiamiento Friends & Family ha sido legítimo y útil en etapas iniciales, su uso extendido y masivo en la industria ya muestra sus límites: buscar la claridad regulatoria (evitar zonas grises y fortalecer documentación), restricción en el monto y número de aportantes, y evitar la falta de reconocimiento en el mercado. Hoy es momento de evolucionar hacia esquemas de financiamiento más institucionales y estructurados, que brinden a las SOFOMES por lo menos cuatro grandes ventajas:

- Fondeo o financiamiento.

- Credibilidad frente a sus clientes.

- Certeza a sus colaboradores.

- Trasparencia y seguridad a sus accionistas.

.

Al robustecer su administración, operación y cumplimiento, incluir estándares, medidas y metodologías que mitigan los riesgos a los que están expuestos y mayor estabilidad.

Lecciones del entorno, IFNB

El sector de las SOFOMES y otros intermediarios financieros han experimentado una expansión importante en las últimas dos décadas, llenando espacios que la banca tradicional no cubría. Sin embargo, esta rápida proliferación también trajo retos de supervisión y solvencia. Casos recientes de quebrantos ilustran las vulnerabilidades de ciertos modelos de negocio y de fondeo:

Estos quebrantos generalizados elevaron las alarmas. La CNBV, responsable de la supervisión del sector financiero, está teniendo presiones para iniciar revisiones más estrictas a intermediarios financieros, incluso se ha señalado que ciertos esquemas de fondeo podrían convertirse en los de mayor escrutinio y solicitudes de información por parte de autoridades y contrapartes. Esto sugiere que financiamientos informales, si bien,no explícitamente prohibidos, podrían ser objeto de sanciones o restricciones si se percibe que ponen en riesgo a inversionistas o la estabilidad financiera.

Opciones de mercado

Las SOFOMES tienen las siguientes opciones para robustecer sus esquemas de financiamiento a través de:

- Crédito de Banca Múltiple, Banca de Desarrollo, SOFOMES de segundo piso y otras instituciones similares México y el extranjero;

- Fondos de Capital de Riesgo;

- Emisión de acciones de SAPI a Friends & Family, limitados a un número menor a 100 accionistas;

- Emisión de acciones de SAPIB abierta al gran público inversionista;

- Emisión de valores de deuda, siempre y cuando no se realice de manera habitual ni profesional;

- Emisión de valores a inversionistas calificados o institucionales, en el entendido de que se debe cumplir con lo establecido por la normatividad vigente y llevar el control de que las personas califican como tales;

- Emisión de Obligaciones privadas o públicas;

- Fideicomisos que emitan certificados fiduciarios bursátiles privados o públicos (Bursatilización de cartera de crédito);

- Emisión de valores en los mercados reconocidos de deuda de largo plazo o de corto plazo, entendiendo que la SOFOM tendría que convertirse en SOFOM ENR;

- Entre otros.

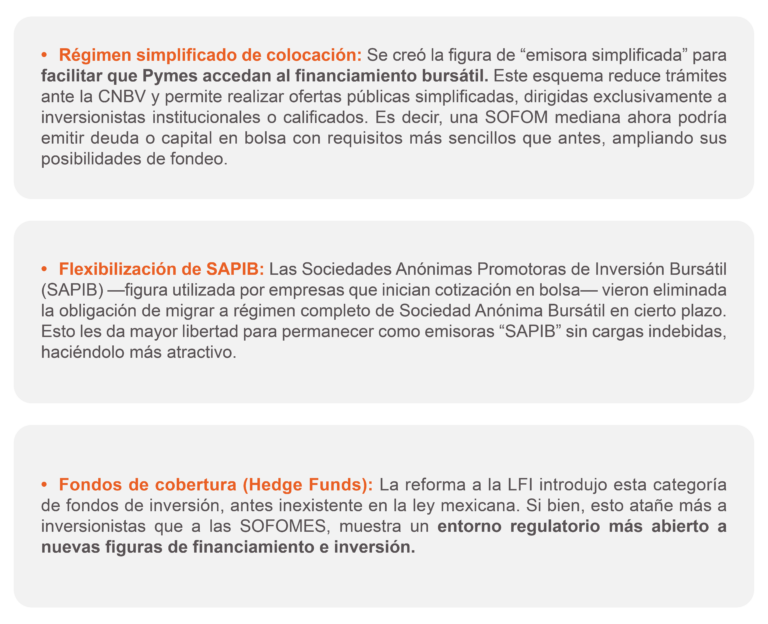

Adicionalmente, el gobierno mexicano implementó reformas legales en 2023-2024 para fortalecer el mercado de valores e inversiones. En diciembre de 2023 se publicó una reforma a la Ley de Mercado de Valores con el objetivo de “dotar de mayor profundidad y dinamismo al mercado de valores mexicano, tanto para emisoras como inversionistas”. Entre sus puntos destacan:

Por otro lado, en agosto de 2025 se designó un nuevo presidente de la Comisión Nacional Bancaria y de Valores (CNBV), Ángel Cabrera, con el mandato expreso de coadyuvar con el mantenimiento de un sistema financiero sólido, moderno e incluyente, capaz de atender las necesidades de los usuarios y de responder a los retos que plantean la innovación tecnológica, la transformación de los mercados, la supervisión en materia de prevención de lavado de dinero y la importancia de preservar la confianza del público en las instituciones. Aunque principalmente enfocado en bancos y casas de bolsa, este cambio de liderazgo confirma una tendencia: mayor vigilancia a todos los intermediarios financieros, incluyendo SOFOMES, para prevenir riesgos sistémicos.

En resumen, el escenario actual combina lecciones amargas y nuevas oportunidades. Las caídas de varias SOFOMES emblemáticas evidenciaron que depender de fondeos frágiles o poco transparentes puede tener áreas de oportunidad. A la vez, se están abriendo puertas para que las financieras saludables den el salto hacia mecanismos de financiamiento más institucionales, con apoyo de cambios legales (mercado de valores más accesible) y de una demanda de mercado por emisores confiables.

En términos generales, el fondeo institucional supera al esquema tradicional en acceso a recursos, estabilidad y proyección a futuro, aunque exige formalidad, transparencia y compartir control. Las SOFOMES que aspiren a crecer de manera sostenida y sobrevivir en el entorno actual deben evaluar seriamente esta transición.

Conclusiones

El sector financiero en México se encuentra en un punto de inflexión. Tras un período de auge desenfrenado seguido de sobresaltos y escándalos, surge la oportunidad de fortalecer las estructuras de financiamiento de las SOFOMES para restaurar la confianza y asegurar su viabilidad a largo plazo.

El esquema de fondeo Friends & Family, ha jugado un papel importante como trampolín, no obstante, se está quedando corto ante los nuevos desafíos. La proliferación de casos de incumplimiento y fraudes en los años recientes puso de manifiesto que financiarse principalmente con los recursos de familiares y conocidos, sin una estructura institucional detrás, puede conducir a des sabores. Los reguladores ya ponen la mira en esquemas opacos que pueden considerarse de captación y favorecerán —mediante regulación y supervisión— a aquellas entidades que adopten “estructuras más robustas y transparentes”. En paralelo, los inversionistas sofisticados han incrementado sus estándares y prefieren canalizar fondos hacia empresas con gobierno corporativo y financiamiento ordenado.

En este contexto, migrar hacia esquemas de fondeo estructurado sofisticado cada vez es más conveniente y valorado por el mercado y beneficioso para las SOFOMES que quieran prosperar.

Vale la pena destacar que, el Gobierno y los órganos reguladores están incentivando la transición. Las recientes reformas a la LMV buscan que más empresas accedan al mercado de valores simplificado, y los bancos de desarrollo ofrecen garantías o inversiones ancla para emisiones de SOFOMES (como en el caso de FIRA y las bursatilizaciones sostenibles). Incluso la banca comercial aprecia cuando sus clientes SOFOMES muestran orden en su fondeo, premiándolos con líneas de crédito más baratas o amplias. Es decir, el ecosistema financiero se está alineando para premiar a quienes adopten esquemas institucionales y calificaciones aceptables conforme a la LMV.

Invitar a las SOFOMES a migrar de “Friends & Family” a financiamiento institucional es motivarlas a madurar y a prepararse para el futuro. No se trata de desestimar el apoyo valioso de los primeros inversionistas cercanos, sino de llevar la empresa al siguiente nivel, construyendo sobre esa base inicial una estructura de capital robusta, diversificada y conforme al marco regulatorio moderno. El camino específico puede variar; algunos priorizarán aumentar capital vía SAPI o bolsa, otros preferirán emitir deuda o bursatilizar activos, lo importante es dar el paso hacia la formalización y diversificación del fondeo.

Como se mencionó en la carta de TMSourcing al sector: “el entorno indica que se dará mayor apoyo a las estructuras más robustas y transparentes… es evidente la necesidad de cambiar las figuras de fondeo”. En línea con esa visión, la bursatilización de cartera aparece como el camino natural de crecimiento más recomendable, pues encapsula muchas ventajas – convierte el activo en liquidez, reduce riesgos y abre la puerta del mercado institucional sin perder el control del negocio. Sin embargo, cualquier esquema institucional bien ejecutado redundará en fortalecer a la SOFOM, volviéndola más atractiva para todo el ecosistema.

El momento actual representa una oportunidad para los directivos y dueños de SOFOMES: profesionalizar su fuente de financiamiento no solo mitigará riesgos inmediatos (de regulador o de solvencia), sino que les permitirá dar un salto cualitativo en tamaño y alcance. Aquellas entidades que lo hagan estarán en posición de liderar el sector en los próximos años, capturando la creciente demanda de crédito en la economía (pensemos en oportunidades como el nearshoring, financiamiento PYME, consumo post-pandemia) con el respaldo de un fondeo sólido. Por el contrario, quienes planifican una transición ordenada tienden a capturar mejores oportunidades.

En síntesis, Friends & Family fue el primer voto de confianza. Hoy, el mercado nos invita a dar el siguiente paso: mantener ese respaldo, pero enmarcarlo en estructuras que sumen claridad jurídica, escala y reputación.

Adolfo González Olhovich

Presidente de Consejo de TMSourcing